- シースリーエーアイとは(C3.ai AI)

- シースリーエーアイ(c3ai)に関するじっちゃま金言2022

- シースリーエーアイ(c3ai)に関するじっちゃま金言2021

- 2021/12/16:ショートの買い戻しがあったかも

- 2021/12/08:1月効果で反発が大きい銘柄は…

- 2021/12/03:すっきりした決算だったがアク抜けするかどうか…

- 2021/12/02:シースリーエーアイ 第2四半期(10月期)決算 EPS、売上高、ガイダンスすべてOK

- 2021/11/27:今から12月15日までバコーンと売られる可能性が大きい

- 2021/11/23:ここから半値になるかも…

- 2021/11/05:この会社には裏切られ続けている

- 2021/09/05:なにかやっていることが間違っているはず…

- 2021/09/02:EPSは×、売上高はOK、ガイダンスは予想に一致

- 2021/08/29:ちゃんとした数字が出せるかどうか…

- 2021/08/02:次の決算を待ちたい

- 2021/07/19:整理するならAI

- 2021/07/15:ビジネスとして…きびきびしていない。

- 2021/07/03:強気でも弱気でもない

- 2021/06/29:目先はジリ高

- 2021/06/03:EPS、売上高、ガイダンスすべてOK

- 2021/05/01:ベイカーヒューズのデジタル売上高に注目する理由とは?

- 2021/04/25:アップサイドサプライズがあるかも

- 2021/04/18:まだなんとも言えない

- 2021/04/09:アップサイドが大きいかも

- 2021/04/07:そろそろ仕込み時

- 2021/04/04:大丈夫

- 2021/03/28:どこかで買いたい

- 2021/03/26:そろそろ妙味が出てくる水準

- 2021/03/20:盛り返してくると思う

- 2021/03/12:成長率が低かったのでどうかな

- 2021/03/05:成長率が低かった。中期的に見れば期待している

- 2021/03/02:AI自体が結構しんどいという印象

- 2021/02/15:目先は少し用心深く考えている

- 2021/02/14:決算を待ちたい

- 2021/02/06:わだかまりがある

- 2021/02/01:決算まで待つつもり

- 2021/01/11:ちょっと警戒している

- 2021/01/11:大株主がズッコケているので少し気を付けて

- 2021/01/11:焦って買う必要はない

- 2021/01/04:相場より決算にフォーカスして!

- シースリーエーアイ(c3ai)に関するじっちゃま金言2020

シースリーエーアイとは(C3.ai AI)

- 企業向けにAI(人工知能)をSaaS提供するAIピュアプレイヤー。

- アストラゼネカ、ベーカーヒューズ、レイセオン、米軍空軍と取引顧客にもつ。

- CEOはオラクル出身の敏腕営業マン、元トーマスシーベル。

- ベイカーヒューズの決算(デジタル売上高)はシースリーエーアイにとって炭鉱のカナリア。決算の良し悪しの先行指標とされる。

- IPO当初はじっちゃまから熱い視線が送られ大いに注目されたが、売上高成長率が他のSaaS銘柄に比べて低迷。今や、塩漬け銘柄の代表格に成り下がってしまった。

シースリーエーアイ(c3ai)に関するじっちゃま金言2022

2022/09/01:シースリーエーアイ 第1四半期(7月期)決算 EPS、売上高はOK、ガイダンスは×

Q1 FY23

EPS 予想$-0.24 vs $-0.12 ⭕️

売上高 予想$66.02M vs $65.3M ❌

YoY +24.6%

2Q FY23 ガイダンス

売上高 予想$71.7M vs 60M~62M ❌

FY23 ガイダンス

売上高 予想$310.58M vs 255M~270M ❌

YoY24%なんて、魅力まったくなし。この銘柄は危険。

2022/06/03:シースリーエーアイ 第4四半期(4月期)決算 EPS、売上高はOK、ガイダンスは×

Q4 FY22

EPS 予想$-0.29 vs $-0.21 ⭕️

売上高 予想$71.28M vs $72.32M ⭕️

YoY +38.3%

1Q FY23 ガイダンス

売上高 予想$71.62M vs 65M~67M ❌

FY23 ガイダンス

売上高 予想$334M vs 308M~316M ❌

2022/03/03:シースリーエーアイ 第3四半期(1月期)決算 EPS、売上高、ガイダンスすべてOK

Q3 FY22

EPS 予想$-0.26 vs $-0.07 ⭕️

売上高 予想$67.16M vs $69.8M ⭕️

YoY +42.2%

FY22 ガイダンス

売上高 予想$251M vs $251M~252M ⭕️

シースリーエーアイ決算中身良いです!報道機関のチョンボで「悪い決算」と報道されましたが実際には「良い決算」

2022/01/28:決算をしくじった銘柄を心の底から憎め!

シースリーエーアイ?明らかにお花畑ストーリーのひとつね。

IPOして最初の決算が悪い決算だった。その場合、売りだって口を酸っぱくして言っている。それ以降も、何か釈然としない決算しかだしていない。なんでこんな銘柄を大事に抱えているのか、その神経を疑うね。

鼻くそピーン!というのは、そういう意味だよ。決算をしくじった銘柄を心の底から憎め!それをしないと、ものすごく、ものすごく、ものすごく危ない。それができないならグロース株投資なんてやらないほうがいい。

2022/01/03:ごくごく短期で乗ってみてもいい

AIはデッド・キャット・バウンスが狙える?

はい、狙えると思います。ごくごく短期で乗ってみてもいいなと思います。

シースリーエーアイ(c3ai)に関するじっちゃま金言2021

2021/12/16:ショートの買い戻しがあったかも

昨日のAIの高騰は1月効果?

(国防総省と契約を獲得した関係で)一足先にショートの買い戻しが入ったのかな。空売り株数1384万株、浮遊株の空売り比率は18.53%と高い。ショート筋は慌てて買い戻さないと…MQやAIあたりは、これから1月にかけて買われると思う

AIが一月効果?で上がったようですが今から参入するのは遅すぎる?

今からでも参入できると思う。デッドキャットバウンスをとるのであればね。

AIは初回の決算はミスったが、それ以降は直近までクリアしてる。そろそろ機関投資家にも許されて良いと思う。

そろそろかもしれないですよね。えへへw これなんかは1月効果銘柄かもしれませんよね。

2021/12/08:1月効果で反発が大きい銘柄は…

AI, BIGC, COUR, MQ, DOCS, FROG, FSLY, FVRRの中で1月効果が最も大きいのは?

- 一番大きく株価を下げている銘柄が反発も大きいと考えるのが自然。その文脈で言えば、当てずっぽうだけどシースリーエーアイが思いつく。

2021/12/03:すっきりした決算だったがアク抜けするかどうか…

シースリーエーアイの決算どうでしたか?

- 今回の決算は久しぶりにまともな決算が出たと考えている。

- 前年同期比成長率が+40.9%というのは、これまでよりも加速していると思う。

- 既存顧客とのビジネス拡大は、カーギル、ジョンソンコントロール、シェルあたりが商談を大きくした。

- 新規顧客獲得は、ヨーロッパの建機メーカーCNH、リバティミューチャルといったところが挙げられる。

- この会社がやっていることは、大上段に構えたIoTを絡ませたAIシステム。たとえば、ボーイングのジェット機に搭載しているGEエンジン金属疲労をモニターし、交換時期のアラートを出す。

- 一言にAIといっても、さまざま。シースリーエーアイのAIは、工業セクターのフィジカルなツール、機械を巻き込んだアプリケーションが多い。最大顧客はベイカーヒューズ。

- 顧客数は他のインターネット企業に比べれば少ない。一回の成約案件規模は馬鹿でかい。

- 下準備に要する時間はものすごく長い。

- 営業から契約までのセールスサイクルはものすごく長い。

- ビジネスがテイクオフするまでの時間が長い。

- IPO後、株価が冴えないと感じる人が多いと思うが、顧客が違うから。製品価値提案が違うから。

- 今回はすっきりした決算発表だった。だけどこれまでずっこけてきているから、一回だけではあく抜けしたいのではないか。

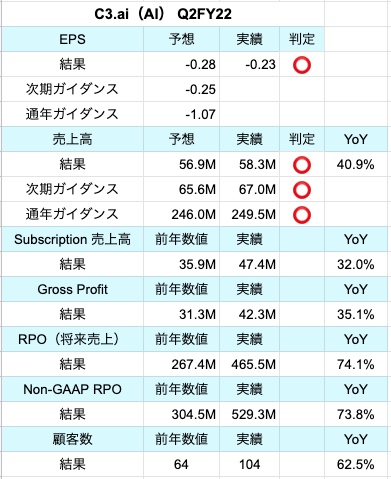

2021/12/02:シースリーエーアイ 第2四半期(10月期)決算 EPS、売上高、ガイダンスすべてOK

2Q FY22

EPS est.$-0.28 vs $-0.23 😊

売上高 est.$56.9M vs $58.3M 😊

YoY +41%

3Q FY22

売上高 est.$65.6M vs $66M~68M 😊

FY22

売上高 est.$246.01M vs $248M~251M 😊

✅ベーカーヒューズ社との戦略的関係を大幅に拡大・再構築

✅顧客数は、前年比63%増の104社に。

2021/11/27:今から12月15日までバコーンと売られる可能性が大きい

今回の下落で反発を狙うべきは、グロース株?

- 毎年、年末になるとタックスロスセリングという現象が起きる。その一年間にたてたポジションで大きくやられている銘柄を損切りすることにより、その年で利食いした利益と相殺することで税金を小さくすることが行われる。

- その年にIPOされたもので思いっきりやられて、株価が下値をはっている銘柄を、この際損切りするという決断が出やすい。

- その手のハイパーグロース株でパフォーマンスが悪かったものは11月下旬から12月15日ぐらいの間にもう一回こっぴどく売られやすい。

- その後で、つまり12月15日後から、墓場からオバケが出てくるみたいに急騰しやすい。そのことを1月効果という。

- 今は、そろそろそういうものに向けて準備していい時期。

- ハイパーグロース株を買うタイミングが早すぎると、そのタイミングにもろにぶつかってやられるリスクがある。でも、それを超えると、テクニカル的な理由で買い直されることがある。

- 銘柄で言うと、AI。こういうやつは、今から2週間ぐらいの間にバコーンと売られるリスクがある。その後で買い直される。

2021/11/23:ここから半値になるかも…

今年の1月効果(デットキャットバウンス)銘柄は?

- ひょっとしたら、ハイパーグロース株にメチャメチャすごい1月効果が来るかもしれない。

- でも、その前にハイパーグロース株が虐殺されるかもしれない。まるで銃殺刑で撃ち殺される状況がくるかも。その後で墓場をひっくり返すみたいに、ふらふらオバケみたいに上昇するパターンがあるかもしれない。

- シースリーエーアイとか全然良いところがない。176ドルだったのが今37ドル…。もっと悲惨なことになるかも。ここから半値になるかも。

- 1月効果でデットキャットバウンスで跳ねるかもしれないが、今ではない。今、出動したらぶっ殺されるかもしれないから。

2021/11/05:この会社には裏切られ続けている

- この銘柄は昔推していたけど、AIブームが来る来ないという意見は変えていない。

- この会社は、決算がまともに出せない会社。これは嫌い。決算でしくじる会社は売ります。

- こういう見込のない会社を抱き続ける行為はアンダーパフォーマンスにつながる、最も悪い投資行動。

- テメェの相場感はどうでもいい。企業が有言実行で約束したことを果たしているかどうかを我々は聞き取ればいい。そういう態度を取っているなら、この会社の質問が出るはずがない。

- この会社には裏切られ続けている。なぜ不倫されている相手に操を立てなければいけないの?決算を見て!

2021/09/05:なにかやっていることが間違っているはず…

- ん~、なんというか凄くもたもたしているよね。

- まぁ、ソフトウェアの会社で、SaaSビジネスモデルでやっているので、29%成長って、あんまりインプレッシブじゃないよね。

- たとえば、同じようなスペースでやっているスノーフレイクの場合、売上高成長率前年同期比+104%。

- あるいは、ビジネスが違うけど、ディーローカルの場合、売上高成長率前年同期比+186.4%。

- あるいは、アップスタートの場合は、売上高成長率前年同期比+1,017%。

- ドクシミティ、売上高成長率前年同期比+99.7%。

- みんな50、70、100%という数字が出ているときに、なぜトムシーベル(CEO)だけが+29%なんだよ!そう思わない?

- これ、メチャクチャ正直言って恥ずかしいことだよ。トムシーベル、耄碌しているのかもしれないけど、昔はそんなヤツじゃなかった。

- そんな低い成長率だったら、「テメェら何やってんだよ!」って感じでさ、オフィスに機関銃を持ってきて、天井に向けてバババババーっと発砲するぐらい怒り狂うヤツ。

- にもかかわらず、29%…。なんか、やっていることが間違っているはず。c3aiの目の付け所に何か問題があるはず。

- AIという言葉に、踊らされないでください。今、誰でもAIだよ、世の中。

2021/09/02:EPSは×、売上高はOK、ガイダンスは予想に一致

- シースリーエーアイ 第1四半期(7月期)決算 EPSは×、売上高はOK、ガイダンスは予想に一致

第1四半期決算

EPS:予想 -28¢ vs – 37¢ ⇒ ×

売上高:予想 $51.2M vs $52.4M ⇒ 〇

売上高成長率前年同期比 +29.4%

ガイダンス

2Q売上高:予想 $56.1M vs $56~58M ⇒ 〇

FY22売上高:予想 $245.4M vs $243M~247M ⇒ 〇

2021/08/29:ちゃんとした数字が出せるかどうか…

AIの見解は?

- 今度、9/1引け後、決算発表だよね。

- コンセンサス予想、EPS-28¢、売上高5,127万ドル。

- まぁ、ちゃんとした数字が出せるかどうか。

- c3aiと近いことをやっている企業は、スノーフレイク。この前の決算は凄く良かった。もうひとつは、ベイカーヒューズ。

2021/08/02:次の決算を待ちたい

AIに関して今後の見通し

- 次の決算を待ちたいと思う。

2021/07/19:整理するならAI

ZM, AI, CCL, BIIB, AMZN, GOOG, RPRXを保有。整理するとしたらどの銘柄?

- AIでしょうね。単純に株価が調整しているから。この手のポートフォリオの鉄則として、(買いタイミングによるが)自分が一番負けている銘柄から切っていくのが鉄則。

2021/07/15:ビジネスとして…きびきびしていない。

- 鳴かず飛ばずですね。(BKR、SNOWと比べてチャートが)AIが特に弱い。よく分からない。

- 前回の決算はぼちぼち良かった。この会社はやるべきことはやっている。だけど、時間がかかりそうな展開。資金効率が悪いよね。

- もっとこの会社をサービスを買ってくれる人を加速する必要があると思う。ビジネスとして少しきびきびしていないというか、モメンタムに欠けている。そういう、わだかまりを感じる。

- ホールドできないというなら、他に資金効率が良い銘柄はいくらでもあるんじゃない?

2021/07/03:強気でも弱気でもない

- 底値を這っていて手がかかりに掛けるチャート。

- 強気でも弱気でもないですね

2021/06/29:目先はジリ高

- この前の決算は良かったですよね。

- 株価的には鳴かず飛ばずですけど。

- 目先はジリ高の展開だと思う。

2021/06/03:EPS、売上高、ガイダンスすべてOK

2021/05/01:ベイカーヒューズのデジタル売上高に注目する理由とは?

- 一時期に比べてかなり割安。

- しばらく前にベイカーヒューズという石油サービスの会社が決算発表しました。部門別売上高のところでデジタル売上高という項目があるが、今期は良い感じでアップしていた。

- ベイカーヒューズのデジタル売上高に注目する理由は、石油を掘るときにドリルビットを作っている会社で、その中にセンサーがたくさん組み込まれている。このセンサーからの情報でここに石油があるとかね、AIが応用されています。

- もともとベイカーヒューズというのはゼネラルエレクトリック(GE)の一部門だったが、そこからスピンオフされて独立した。ゼネラルエレクトリック自体が飛行機やガスタービンなどの工業製品を作っていて、その中でセンサーなどを駆使したAIソリューション、たとえば金属疲労でジェットエンジンのブレードが壊れそうだ、そろそろエンジンを交換した方がいいとかをAIが教えてくれている。そういうアプリケーションにGEがものすごく注力していた。その後、リストラクチュアリングがあって、回転機器のビジネスはベイカーヒューズに行った。

- ベイカーヒューズはたくさんAIをやっているし、それはデジタル売上高という形でブレイクダウンを得ることができる。

- そのそういう歴史的な経緯の関係上、ベイカーヒューズの決算の方が、c3.aiの決算発表よりもかなりタイミングが早いので、ベイカーヒューズの決算を見れば、c3.aiの決算がどうなるかはある程度予測がつく。

- 前回の決算は、ベイカーヒューズのデジタル売上高は期待外れだった。しかし、今回は期待以上に良かったので、たぶんc3.aiの決算はそれなりに良くなるんじゃないかと考えています。

- リスク覚悟で値幅取るならHOL, AFRM, AIの中でどれがいい?⇒ん〜、いずれも非常にハイリスク。まぁ、AIかもしれない。

- 前回よりは少しましな決算になると思う。

2021/04/25:アップサイドサプライズがあるかも

- トーマスシーベルは非常に尊敬されている。オラクルの初代営業部長です。

- 非常に数字に厳しい人。

- 彼がいたから、オラクルは伝統的に営業に強い会社になった。マークベニオフはオラクルの営業部から生まれてきたスター。シーベルの子分みたいなもの。

- その後、トーマスシーベルは独立して、シーベルシステムという会社を立ち上げた。

- ベニオフは独立してセールスフォースという会社を立ち上げた。

- シーベルがシーベルシステムを立ち上げたとき、最先端のCRMソフトウェアの会社だった。

- ベニオフがセールスフォースを立ち上げたとき、クラウドを通じてCRMのソフトウェアを提供するという形で、トーマスシーベルのシーベルシステムのライバルとして登場してきた。

- 昔のボスと子分がガツンとぶつかって、バトルを繰り広げてセールスフォースが勝ったわけです。

- 今は、トーマスシーベルはc3.aiという新しい会社で取り組んでいる。

- AIというのは非常に大企業を巻き込んで、助走期間が長い投資にならざるをえない。

- c3.aiの大株主でクライアントでもあるベイカーヒューズ、もともとゼネラルエレクトリック(GE)の一部門だったわけだけど、それからスピンオフされたので、それでベイカーヒューズがc3.aiの大株主になっている。

- 歴史をひもとけば、GEがトーマスシーベルのパートナーだった。

- シーベルは、実業界のあらゆるところにいろんな人脈を持っている。

- AIというのは、既存ビジネスとの人脈が重要になるビジネス。

- どうしてかというと、AIを動かすにはセンサーとかデータ取得ポイントをたくさん組み込まなければならないから。

- たとえば地中のドリルのところにセンサーがついていて、そのセンサーがデータを送信して、そろそろ石油にぶち当たったとか、空を飛んでいるジェット機のエンジンが金属疲労でしばらく飛んでいると羽が吹っ飛ぶんじゃないかとか、そろそろメンテナンスしたほうがいいんじゃないかとか。

- そういうのはセンサーがもたらす情報なんですよ。

- c3.aiというのは、そういうことをやっている。

- 大上段にかまえた大きな商談、普通のSaaS会社の一件当たりの商談規模より10-50倍ぐらい大きな商談をまとめている。

- そうすると普通のセールスマンにはできない。だからトーマスシーベルがやっているわけです。

- 決算発表後に仕込んでもいいと思う。

- 今回の決算はかなり良いかもしれない。

- どうしてかというと、ベイカーヒューズの決算見ていてデジタルソリューションの売上がかなり戻ってきているというコメントがあった。

- 前回、AIに関してブレーキ踏んで今買うなと注意喚起した理由は、ベイカーヒューズのデジタルソリューションの売上高がボロボロだった。

- ベイカーヒューズのデジタルソリューションの中身はAIなんです。だからc3.aiは気を付けてと言った。

- 今回は逆にデジタルソリューションの売上高は好調だった。

- c3.aiもアップサイドサプライズがあるかもしれない。

もしトーマスシーベルに万一何かがあった場合は、相当なネガティブニュースになるのかもしれませんね!

2021/04/18:まだなんとも言えない

- 手がかりはつかめないけど…

- まだなんとも言えない

- ある時点でどこかで買っていくべき銘柄だとは思う

- ホールドOK

2021/04/09:アップサイドが大きいかも

- c3.aiは、U、DOCUと比べると一番アップサイドが大きいかもしれない。

- その理由は、「AI」の潜在市場がバカでかいから。

- それに上場銘柄でピュアプレイのAI銘柄はc3.aiしかない。

- ただし「AI」は、一般企業が導入するとペイバックタイムが非常に長い。

- その関係で(c3.aiの)営業努力や苦労は並大抵のことではない。もっといえば、売りあぐねているということ。それがAIのビジネスでありAIビジネスの難しさ。

- c3.aiの経営者は、そういうことをずっとやってきたベテランが多いので経営者の資質には全く問題はない。

- 安値模索中なので、もっともっと下がるかもしれない。

2021/04/07:そろそろ仕込み時

- ずいぶん調整したのでそろそろコツンと来てもおかしくない水準だと思う。

- そろそろ仕込み時。ダウントレンドを抜けられるか抜けられないかという、微妙なところに来ていると思う。

- 明らかにダウントレンドを抜けたらそこで一旦買いになる。

- その場合、最初の目安は90.05ドル。

- もう一つは、184ドルと177ドル付近を結んだ線がレジスタンスになると思う。

2021/04/04:大丈夫

- U、AI、AFRMあたりは(持っていて)大丈夫だと思う。

2021/03/28:どこかで買いたい

- どこで区切りが付くかは分からないが、水準的には過熱感はない。

- どこかで買いたい。決算は良かった。

2021/03/26:そろそろ妙味が出てくる水準

- 下がっているがそろそろ妙味が出てくる水準。そもそもバリュエーション高すぎた。150$以上は手が出ない。

- これから低成長の時代が、来ると思う。それが来たらハイグロースが見直される。近い将来、ね。

- 今から仕込んでおくのは良いストラテジー。

- 安い。チャートで見たら絶対に買えないがそろそろいい。

2021/03/20:盛り返してくると思う

- 経営体制の強化、業務提携の拡大の期待は僕も同じ。

- 決算自体は予想をクリア。その意味では良い決算。

- 売上高成長率は+19%。不満の残る決算だったことは間違いない。

- 誰が一番カリカリ来ているかというと、社長のトムシーベル

- 彼は非常にガッツある経営者。ちょっとやそっとではへこたれない。盛り返してくると僕は思う。

2021/03/12:成長率が低かったのでどうかな

- 決算はクリアしていたけど成長率が低かったのでどうかな。

- 今後、尻上がりに成長率が上がってくるとは思うんだけど、今の時点ではなかなかプッシュしにくい。

- 売った方が良いとは考えないけど、資金効率を考えて毎日儲かっていないと気が済まない人も多いと思う。であれば、他を探すという手はある。Uだけはしなやかに戻り始めている。チャート的にはUだけを残して、値動きがどんくさいAIとAFRMを切る手がある。AIもAFRMも決算は良かった。

2021/03/05:成長率が低かった。中期的に見れば期待している

- この前の決算発表、いまいち成長率が低かったよね。トップラインは+19%。

- 大きな株主で、かつビジネスパートナーが昔のGEの一部門であったベイカーヒューズという会社。ベイカーヒューズという会社は石油の探索のドリルを作っている会社。地中を掘るドリルというのはたくさんのセンサーが付いていて、データを収集し、効率良く石油を掘る。その後で、GEの業績が悪くなっちゃって、ベイカーヒューズは別の会社としてスピンオフされた。

- C3.aiが、なぜベイカーヒューズという、普通の人からしてみたら地味な会社と付き合っているのか。最大のビジネスパートナーがなぜベイカーヒューズなのかといえば、そこがビッグデータとかセンサーとかをたくさん使うから。

- そのベイカーヒューズの決算はデジタルデータ部門の売上高が結構悪かった。それをみたのでC3.aiの決算も気を付けた方がいいですよと何回も言っていた。

- 今回の決算は、予想を上回ったので良い決算でした。しかし中身はしょぼいというか勢いがない内容。

- 中期的に見れば僕は期待している。

- ビッグデータの蓄積、利用、そういったものは今増えている。つい先日スノーフレイク(ティッカーシンボル:SNOW)が決算発表したけど、ビッグデータなんかを収録していろんな人に再利用してもらうビジネスモデルだけど、それが好調だった。

- 今日話題にしたブラックスカイとかスパイアみたいな人工衛星から地球を観察した映像を送るとか。それらもすべてビッグデータ、AIなわけです。そういうひとつひとつに対して、C3.aiのビジネスチャンスだと思う。将来のビジネスの余地は大きい。だけど今はすごくスロースタートを切っている。

2021/03/02:AI自体が結構しんどいという印象

- 売上高成長率が+19%だった。他のSaaS企業と比べると非常に物足りない数字。もっと成長している企業はいくらでもある。なんだ、これっぽっちというリアクションが出た。

- AIのピュアプレイの銘柄です。大御所。しかし、AI自体が結構しんどいという印象を持った。

- AIが最初に出てきたとき、たとえばGoogleやFBの社内向けで使用するニーズが多かった。広告表示が不適切だとか、フェイクニュースがあるとか、そんな批判が世間から出た。それに対して社内AIを改善して、消費者の期待に応えるサービスにするためにAIを推進していた。

- それに引き換え、今のAI需要は、旅客機が空を飛んでいるときにジェットエンジンの調子がおかしいのをモニターするとか、石油会社が海底油田を掘っているときにドリルのセンサーをAIで分析するとか、工業向け、保険会社とかの用途が多い。

- 実業向けAIはたくさんのセンサーを必要とするし、段取り準備するまでにものすごく手間がかかる。C3.aiの決算カンファレンスコールでも議論が出ていた。

- 要するに、設備投資額がでかい。リターンもでかいと思うが、今は緊急にやらなければならないというニーズがあまりない。難しくて面倒で大がかりなプロジェクトが、AI。少しビジネスのモメンタムが今ひとつだと僕は感じた。

- 3種類のEPSが出ている。A株B株の種類株があり、どれを見ているかによってEPSが違う。特殊な例なので心配する必要は無い。

- 今回の決算をみて売らないけど、ベイカーヒューズのデジタル部門の決算が良くなかった。ひょっとしたらAIの決算はしょぼくなるかなと思った。一応、決算自体は格好がついていたので、僕ならしばらく様子を見ます。

2021/02/15:目先は少し用心深く考えている

- 次の決算予定は2/25。予想EPSは-19セント。

- ものすごく高いバリュエーションで買い進められている。たぶんアメリカのソフトウェア銘柄の中で一番割高。逆に言えば期待されている。ほんの少しのミスも許されない。

- 大株主でありクライアントであるベイカーヒューズという会社がある。この会社はすでに決算発表していて、データ関連の売上が非常に悪かった。

- 問題ないようであれば、買い増ししたいと思います。

- 目先は少し用心深く考えている。ベイカーヒューズのデジタルビジネスが振るわなかったから。

2021/02/14:決算を待ちたい

- まだ決算発表日確定していないよね。これは決算を待ちたいと思います。

2021/02/06:わだかまりがある

- チャート的には特に手がかりになるものはない。決算発表日は2/25引け後、コンセンサス予想はEPS-19セント。

- 少し懸念している点として、ベーカーヒューズという大きなクライアント、大株主であるけど、デジタル関連の売上高が悪かった。その点に関してはわだかまりがある。

2021/02/01:決算まで待つつもり

- 基本的には決算まで待つつもりでいる。決算発表日は2/25。コンセンサスEPS予想-19セント。

2021/01/11:ちょっと警戒している

- AIに関しては僕は(大株主の)先日ベーカーヒューズ(ティッカーシンボル:BKR)の決算カンファレンスコールを聞いてて、ちょっと変かないう風に感じました。ちょっと警戒している。

- ロビンフッド族がいじっているかもしれないから、あまり調子に乗らないほうがいい。

2021/01/11:大株主がズッコケているので少し気を付けて

- 決算が重要な銘柄

- 2月の下げで一部切った方がいいか⇒一番負けているなら切って

- C3.aiの大株主は石油サービス会社ベーカーヒューズ(ティッカーシンボル:BKR)。その決算発表のなかでデジタル売上高がものすごく落ち込んでた。それはすごく良くないと思う。

- 背景を説明するとC3.aiというのは事業法人にAIをCloudを通じて提供するサービスをやっている会社。どういう人がクライアントになるかというと、大手石油会社とか保険会社とか超大企業になる。なかでも石油生産というのはたくさんのセンサーとかがでモニターしていなければならない。C3.aiにとって非常に重要な客。ベーカーヒューズもそういったセンサーとか売っているが、その売れ行きがものすごく不振だった。

- まぁ一社だけのことなのでC3.aiには他にも客がいるから大丈夫だと思うけど、そもそもなぜベーカーヒューズと組んだかというと、当時ベーカーヒューズはゼネラルエレクトリック(ティッカーシンボル:GE)に買収されたんです。GEがコネチカットからボストンに本社を移して、ボストンのウォーターフロントに一大R&Dセンターを作った。そこでメガトロニクス研究をした。AIによるモニターというのもそこで始まった。C3.aiにとってGEというのはショーケースするようなモデルケースとしてのベストの客だった。その客がずっこけているので少し気を付ける心配がある。

2021/01/11:焦って買う必要はない

- コロナ渦でもうまく営業できていると思う

- (購入は)決算見てからでも遅くない。焦って買う必要ないと思います。

- 基本的には買い増ししてもいいと思いますが、今がベストの買い場かどうかと言うと、どうだろうね 。。

2021/01/04:相場より決算にフォーカスして!

- 最初の決算をきちんと数字を出してくるかどうかを観るべき。ただトムシーベルは負けず嫌いな男だからきちんとした数字を出してくるはず。ただ100%保証はないから注目。

- 2月は有望 IPO も一旦手放せなんて、僕はそういう風には一回も言ってない。決算発表を見て良い決算ならホールドしておいて。

- ブルーウェーブがどうだとかさバイデンがどうだとかさ、そんな糞の役にも立たないこと!心配せずに良い結果を出せるのかどうかっていうことだけにフォーカスして!

- これは IPO されたばっかりの株であればあるほどね非常に重要なことで、例えばズームビデオ(ティッカーシンボル:ZM)はIPOしてから一回も決算しくじったことない。100社に1社ぐらいの割合でしかないんで非常にレアな掘り出し物。その$ZMがその決算発表あった後でねその相場が悪かった試合が悪かったから売った方が良かったかと言うと、最初はまぁ急に上がりそうな気配はなかった。けれどその後、「この$ZMって毎回毎回これでもか、これでもか、これでもか、この!この!このっ!て感じで畳み掛けるような決算出してくる会社だ」ということが、みんなに分かり始めたんですよ。その後株価が上がった。最初のうねりの部分っていうのをUnity(ティッカーシンボル:U)もやらなきゃいけないし、C3.aiもやらないといけない。全ての IPO 銘柄っていうのはそれをやらないといけないんですよ。

- クラウドストライク(ティッカーシンボル:CRWD)とかも今はピカピカの銘柄だけど、実はクラウドストライクも一回も決算に失敗してないのね、最初は全然泣かず飛ばずだった。ブルーウェーブがどうだとかさバイデンがどうだとかさ、そんな糞の役にも立たないこと!心配せずに良い結果を出せるのかどうかっていうことだけにフォーカスして!

シースリーエーアイ(c3ai)に関するじっちゃま金言2020

2020/12/29:IPO値決め価格が42ドルでOPENが100ドル

- 一例としてシースリーエーアイですけどIPO値決め価格が42ドルでOPENが100ドルでした。個人投資家の買いコストは100ドルです。でも機関投資家の買いコストは71ドルです。なぜなら42+100÷2=71だから。

- 例えばシースリーエーアイ(AI)の目論見書を見ると値決め価格(Price to public)は$42、ディスカウントならびコミッション(Underwriting Discounts and Commissions)は$2.625、会社側取り分(Proceeds to C3.ai Inc.)は$39.375となっています。

上記コメントについては、以下ツイートをしっかり読んで理解することをオススメします!

https://t.co/U4qhFSHwEF

この記事に追加して少し説明します。— じっちゃま (@hirosetakao) December 29, 2020

2020/12/20:決算をみてから判断してもOK

- 決算待ってから買った方が良い

- 決算みてから利食っても良い。テンバガー目的ならば、決算発表前に売ったり買ったりする愚行を止めるべき。この会社はトムシーベルという本当に怖い経営者がやっている。厳しい人でスティーブジョブスと同じぐらい数字に厳しい。彼の美意識から考えてちゃんと決算で数字出すはず。

- 上がっているが決算発表を待つ。僕だったらトムシーベルを信じてホールドします。

2020/12/10:行こう!

- シースリーエーアイ(AI)ほぼ100ドルでOPEN

- まだなにもしないで!

- 主幹事はモルガンスタンレーなので腕力あります。機関投資家はピッタリとモルガンについてくる……

- AI、上っぽいね。行こう!

- シースリーエーアイ(AI)$91.5

- AI値決め価格42ドルというのは忘れて! もうカンケーないです。唯一関係あるのは今日、ザラバで飛び乗った投資家たちがどのくらい傷むか? です。首尾よくダメージを最小限に食い止めれば、株価は上に行けます。

2020/12/09:競合はいない

- 42ドルで値決めになった。僕のドタカンでは多分64ドルぐらいで開くと予想している。今から指値注文を入れることはしないで。それは非常に危険ですのでやめてください。そうではなくて静かに気配がたつのを待って。取引成立した後で注文を入れるそういう習慣を身につけて。

- 一番いいのはC3.ai(ティッカーシンボル:$AI)。 2番目はロブロックス。

- 今気配も何もない状態でドタカンだと64ドルくらいで開いてもおかしくないんじゃないか。けれどそれが買っていい値段かどうか今の状態では分からない。

- 直接競合する AI 開発プラットフォームはないのに、競争激化による市場シェア喪失リスクがS-1にあるのは、弁護士からそれに関してリスク開示書いといてくださいいう風に頼まれていて、紋切り型的にその競争激化リスクに言及しているだけ。要は、競合はいないということ。

- AIのIPO初値は64ドルぐらいを見てる。そのくらいはしょうがない。タックスロスセイリングは無関係。

- 2月の(株価)冷え込みに関してIPO はどうしようもない。対処しようがない。

- 契約企業の数が少ないは気になるがその通り。これからに期待。ちなみに一商談当たりの契約額は他のSaaS企業の100倍ぐらい。契約企業数が少なくて当たり前。

2020/12/07:シースリーエーアイは大注目

- AIのシースリーエーアイは大注目です。

2020/12/04:上場は12/7の週のどこか

- 12月7日の週のどこかだと思います。IPOはブックビルディング(=需要積み上げ)が完了次第、「ほいきた、どん!」で値決めされますから日取りは固定されていません。

- シースリーエーアイ(AI)☆☆☆☆☆

ロブロックス(RBLX)☆☆☆☆

エアビーアンドビー(ABNB)☆☆☆

ドアダッシュ(DASH)☆☆

バンブル(未だ売出し目論見書が提出されてないのでわからない)

2020/12/03:AIそのものに投資する最初の企業

- いままで「AIだけ」に投資する方法というのはありませんでしたけど、シースリーエーアイ(ティッカーシンボル:AI)がその最初の企業になります。

2020/12/01:AIそのものに投資するピュアプレイ銘柄

- 非常に毛並みの良い会社でトーマスシーベル(Thomas Siebel)が始めた。どんな人物かというと初代のオラクル(ティッカーシンボル:ORCLORCL)の営業部長だった人。オラクルというのは非常に優秀なセールスマンをどんどん排出することで有名な企業。例えばセールスフォースドットコム(ティッカーシンボル:CRM)のマークベニオフもオラクル出身。

- 創業者トーマスシーベルはその前に一つ別の会社を作っいる。それはシーベルシステムという会社。元祖CRMシステムのソフトウェアの会社。それをオラクルに売却しお金持ちになった。C3.aiは彼のポケットマネーで創業された。裕福なというか立志伝中の経営者。非常に数字に厳しい人。

- C3.aiは、クラウドを通じて企業向けにAI、つまり人工知能をSaasとして定期購読させるビジネスモデル。既にもう11億回の予想を顧客企業に届けている。会社としてもかなり体裁が整っている。

- これまでにAIの投資ストーリーと言うと例えば半導体の エヌビディア(ティッカーシンボル:NVDA)がAI関連だということで買われてきたが、AIそのものに投資するピュアプレイの銘柄というのは僕が知る限りではここしかない。その意味で話題を集めると考えている。

- 顧客企業としては Royal Dutch Shell、アストラゼネカ、ベーカーヒューズ、アメリカ軍といったところ。

- 例えばその石油の掘削機器のメンテナンスの必要性を知らせるAIとか、それから在庫の最適化を知らせる、あるいは CRM のAI、精密医療向けのAI、金融機関向けに例えばそのアンチマネーロンダリング防止のAIとか、ありとあらゆるものを提供してます。

- 売上高成長率は前年同期比70%超えるような感じ。

- 4月30日が会計の締め。2020年度の会計年度が終わったばかり。売上高規模は1.57億ドル。

- ソフトウェアの企業として、ちょうど格好がついたような感じ。

- 純利益は赤字だけどSaaSという業態は最初は持ち出しになりますので、それの絡みだと思う。粗利益率は大体75%ぐらい。

- 他のSaaS銘柄との大きな違いは一つの契約のサイズ。それが他の企業よりも一回り一桁大きい。だから平均して商談が1億ドルとか、そういうサイズになります。

- セールスマンを通じて販売されるSaaSだが、営業マンを通じてやらなきゃいけないということで大丈夫なのか?という点については、冒頭で説明した通りトーマスシーベルの会社で、腕っこきのテクノロジーの営業マンを揃えるのは非常に上手い。彼以外で本当に営業が上手い人になるとセールスフォースのマークベニオフぐらいしかいない。なので、かなり注目されると思います。

- たぶん12月の7日の週のどこかで値決め。今回の売り出しは1550万株。価格設定は31から34ドル。ティッカーシンボルはAI。幹事構成はモルガンスタンレー、JPモルガン、バンクオブアメリカ。

コメント