2023年 第1四半期 決算について

ビスタ・エナジーが、2023年第1四半期決算を発表しましたのでまとめています。資料はビスタエナジー社の以下、決算資料を参照しています。

https://vistaenergy.com/contenidos/1682453935.pdf

EPSと売上高

EPS 予想0.99 vs $0.80(YoY +81.8%)

売上高 $303.2M(YoY +45.8%)

EPS予想が19%下回りましたが、株価はアフターマーケットで$20.89だったのが$21.05と落ち着いています。原油価格の予想が難しいため、このあたりは材料視されないのでしょう。

Q1FY22のEPSは$0.44でしたので、前年同期比+81.8%成長となりました。

決算ハイライト

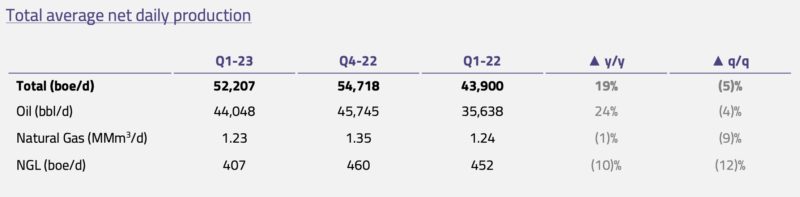

✅ 総生産量:52,207boe/d(YoY+19%)

✅ オイル生産量:41,499 bbl/d(YoY+40%)

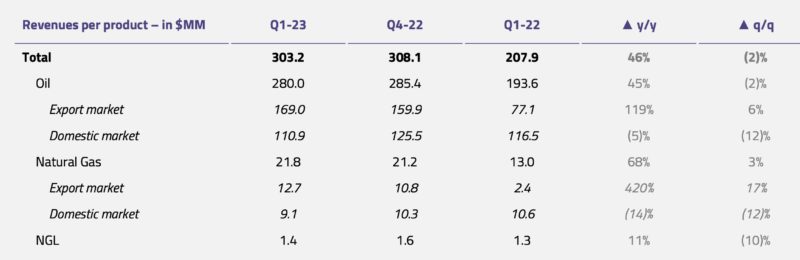

✅ 売上高:$303.2M(YoY+46%)

✅ 石油ガス輸出売上高:$181.7M(YoY+128%)

→全収入の60%を占める

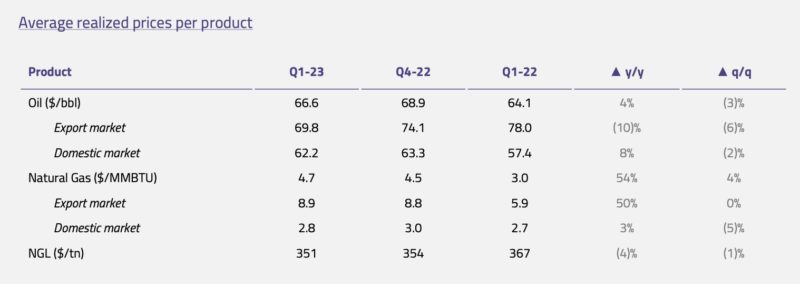

✅ 平均実現原油価格:$66.6/バレル(YoY+4%)

✅ 天然ガス価格:$8.6/MMBtu(YoY+54%)

→ガス販売量の30%を占めるチリ向け輸出は$8.9/MMBtu

✅ 2023年3月以降、シェールオイル事業に完全集中

→これによりコストが前年同期比18%減少(より効率的な生産ラインにシフト)

✅ 調整後EBITDA:$204.4MM(YoY+61%)

✅ 調整後EBITDAマージン:67%(前年同期比6.6ポイント上昇)

→シェールオイル事業集中によりコスト効率化が現れている

✅ 調整後純利益:$72M(YoY+84.1%)

→法人税増加、減価償却・減耗償却費増加があり一部相殺された

✅ 調整後EPS:$0.80(YoY+81.8%)

✅ 設備投資額:$161.8M

→バカムエルタ鉱区で新しい井戸を採掘したのでこの数字に

✅ 営業CF:$158.8M FCF:$34.7M(FCF率:21.6%)

✅ 投資CF:$124M

✅ 財務CF:$71.1M

今期も生産量をアップさせている一方、揚水コストを減少させているのがわかります。

製品ごとの平均生産量の推移

2023年第1四半期の日量平均生産量は52,207boe/d。内訳は以下のとおりでした。

- 石油:44,048bbl/d(総生産量の84%)

- 天然ガス:123万m3/d

- NGL:407boe/d

シェールオイルの生産量は41,499BOE/Dで、このうち80%がバハダ・デル・パロ・オエステのシェールオイル井戸に相当します。

売上の内訳

製品別総販売数量(Total sales volumes per product)は、こんな感じ。オイルの輸出成長率119%という数値が目立ちますね!

石油・ガス輸出による収益は、前年同期比128%増の$181.7Mで総収益の60%を占めています。原油収入は、総収入の92%を占める280.0百万ドルとなり、主にシェールオイルの生産量の増加、実現原油価格の改善により、前年同期比45%成長でした。

一方、各製品の平均実現価格の推移がこちら。原油販売量の58%を実現価格$69.8/バレルで輸出し、残りの42%を$65.9/バレル(トラック輸送費控除後$62.2/バレル)で国内向けに販売。

平均実現原油価格は$66.6/バレルで、2022年第1四半期を4%上回りました。石油輸出市場からの収入は、石油収入全体の60%を占めています。

「Lifting cost」とは、石油や天然ガスを生産するために必要な費用の総称で、具体的には掘削や生産、運搬、貯蔵、流通などの経費を指しています。前年同期比2%減の$30.1MM、1バレルあたり$6.4となり前年同期比18%減となりました。

カンファレンスコールQ&A ピックアップ

カンファレンスコールをDeepLで翻訳し、Q&Aセッションの中から気になった質疑応答をまとめました。理解しやすいように、翻訳を崩していますので参考程度にとどめておいてください。

今期は、とっても堅調な財務結果を達成することができました!事業面、財務面ともに順調です。しかも今週初め、現在の自社株買い計画を2,000万ドルから5,000万ドルへ拡大することを承認しています。

パイプライン敷設の件、どうなってますか?あと、設備やインフラ稼働率はどう考えてる?

第1四半期は5本の井戸を掘ったけど、第2四半期には7本の井戸を掘る予定ですよ。第3四半期には12本の井戸を導入し、生産量を増加させる予定だよ。第4四半期にはまた5本掘るよ。

今年の掘削プログラムは9月末に現在の掘削スケジュールを終了する予定なので、第4四半期に2つのパートを追加するという決定がされればおそらく加速するだろうね。パイプラインのほうだけど、2023年の第2四半期に稼働しはじめるだろうね。日量4〜6千バレルの原油を供給することになるよ。

アルゼンチンの経済状況、インフレ加速などを踏まえると、今後のコストはどうなると考えてる?

第2四半期は、ドルベースで見た場合、ペソ高の圧力がさらに強まると思われるけど、基本的には、輸入価格は横ばい、現地通貨ベースでもおそらく現在と同程度の価格になると予想しているよ!

最近のマクロ情勢をどう踏まえてます?リフティングコストなんだけど、今年のガイダンスは5.5ドルでしたよね?6.4ドルだったけど、これについてはどう?

業績は好調だし、堅実な財務実績もあるので、さらに成長すると思うよ。キャッシュを生み出したら自社株買いもできるよ。リフティングコストは6.4ドルで終えたけど、先月から(効率化が図れているので)5.5ドルというよりは5ドルが見えてきたと思っているよ。

決算まとめ

特に、異変は感じられませんでした。まだまだおつきあいしていこうと思います。

ホールドしててオッケだと思います

コメント