2022年 第4四半期 決算について

じっちゃまが言及したビスタ・エナジーに乗っています。追加投資すべきか迷っていたので、先日発表された決算を深掘りしてみました。

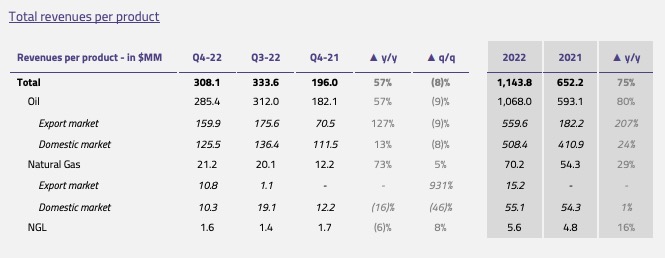

EPSと売上高

EPS $1.95(YoY +378%)

売上高 $308.1M(YoY +57.2%)

EPS:$4.23 (YoY +475%)

売上高:$1,143.8M (YoY +75%)

アナリストのがフォローが少ないため予想数値を見つけることができませんでした。こういう場合、成長率をみれば良い気がします。

Q4FY21のEPSは$0.40なので、前年同期比+378%も成長しています。

成長率はバケモノです。

決算ハイライト

オイル生産量:45,745 bbl/d(YoY+41%)

シェール生産量:41,479boe/d(YoY+61%)

石油ガス輸出売上高:$170.7M(YoY+142%)

平均原油価格:$68.9/バレル(YoY+14%)

平均天然ガス価格:$4.5/MMBtu(YoY+65%)

揚水コスト:$7.2ドル/boe(YoY▲11%)

調整後EBITDA:$201.7M(YoY+73%)

調整後EBITDAマージン:65%(YoY+6.6ポイント)

調整後純利益:$171.0

フリーキャッシュフロー:$57.2M

営業キャッシュフロー:$215.4M

財務活動キャッシュ・フロー:$4.5M

オイル生産量が急成長しています。

これはバハダ・デル・パロ・オエステとアグアダ・フェデラルのパフォーマンスが好調だから。これらふたつとも、じっちゃまがおっしゃっていた「アルゼンチンのバカマルタ地区にある鉱区」です。

石油ガス輸出売上高が全体の55%を占めています。そのうち石油輸出が56%を占めており、ビスタの成長を支えているのがわかります。

生産量をアップさせている一方、揚水コストも減少させているのは、好感が持てますね。財務CFの説明によると自社株買いをしているのがわかります。

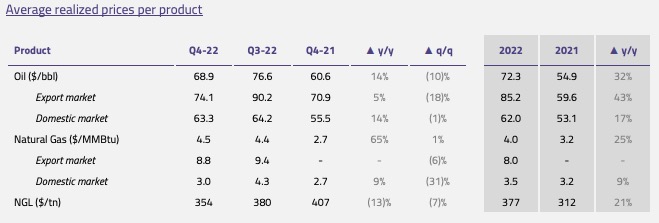

製品ごとの平均実現価格の推移

第4四半期の平均原油価格は68.9ドルでした。Q3からQ4にかけて、オイル売上高が$333.6M→$308.1Mと減少しています。これは、平均原油価格が第3四半期に比べて10%値下がりしたのが理由です。

こちらは製品ごとの平均実現価格の推移です。2023年3月現在、原油価格が下げ止まっている印象です。

リセッションがくればさらに下がるのでしょうか?ウクライナ戦争の終焉が見えないことをふまえると、オイル価格のチャートを見ている限り、とりあえず下げ止まっている印象をうけます。

カンファレンスコールQ&A ピックアップ

カンファレンスコールをDeepLで翻訳し、Q&Aセッションの中から気になった質疑応答をまとめました。理解しやすいように、翻訳を崩していますので参考程度にとどめておいてください。

おめでとう。2026年目標を達成する可能性があるっていうけど、どんな風に見通しを立ててるの?

2026年には、日量約8万バレル、EBITDA11億米ドルを目標としていましたが順調です。しかも、この目標を超えられるんじゃないかと信じてます。2023年のEBITDAは、8億5,000万ドルから9億ドルの間ですからね。2021年12月の段階で計画していた際は、原油価格を60ドルで考えてました。現在はそれより上昇してるから、それもサポートしてくれるよ。

株主へのキャッシュリターンはどう考えてるの?

常に考えてるよ。昨年12月に承認された自社株買いプログラムを実行中ですしね!まだ2,000万ドル残ってるし、これは株主還元の1つ。今後も継続していくよ!

低いレバレッジと強力なキャッシュフローがありながら、なぜプロジェクトの開発を加速させるのに躊躇しているの?

2023年は、基本的に旧来の生産能力を充足する計画を持ってるんだ。これによりすべての生産能力を使用することができるようになる。バイアブランカの輸出港までのパイプラインがあるけど、この生産能力の40%が2024年に、残りの60%は2025年に供給される予定なんだよ。これによって、僕たちは成長できるよ。また2024年には0.5リグを追加する。これで、30-40本の井戸を掘ることができる。だけどまずはキャッシュを生み出して、それを株主に還元することを目指す。がっぽり儲けられればM&Aを継続的に検討できる自由が生まれるしね!

決算まとめ

なぜじっちゃまが言及したか。調べてみると、彼らがいかに儲けているか実感できます。

「金利上昇局面では、本当に儲けている銘柄を握っておけ!」とジムクレイマーも常々言及していますが、まさにビスタはそんな会社に該当する気がします。

少しずつ追加投資しようと思います。

コメント