こんにちは、酒とロック(@saketorocks)と申します。

最近、米国天然ガス銘柄である「コムストック(ティッカーシンボル:CRK)」に熱い視線が注がれていますが、価格が下がると一喜一憂していたりしませんか?

実は私もマイナス8%ほどやられています。

盲目的に「CRKは上がるはず!」と思い込むのも良くありませんが、狼狽売りは損するだけです。

一歩下がって冷静に考えてみると、「天然ガス」について基本と市況を理解していないからこそ、感情的に売り買いをしてしまうのかもしれません。

そこで、天然ガス価格はなぜ上がると予想されているのか(2023年4月現在)、天然ガス相場は何に注意を払えば良いのかなどをふまえ、天然ガスの基本とコムストック買い5つの理由をまとめてみました。

天然ガスとは何か?

ご存じのとおり、天然ガスは化石燃料の一種です。メタンを主成分として、エタンやプロパンなどを含む気体燃料を「天然ガス」と呼んでいます。炭素の数が少ないほど、常温で気体の状態になりやすいそうです。

気体ガスと液化されたガス

液体の石油と違い、天然ガスは運搬がややこしい側面があります。運搬方法はふたつです。

気体の天然ガスは基本的に「パイプライン」で輸送されますが、液化することが可能で、「液化天然ガス(LNG)」として保管・運搬が可能になります。ただし、気体の「天然ガス」に比べて、液化するためのコストや保管コストが発生しますので、LNG価格は高くなります。

また、天然ガスは石油の生成過程において熱分解が進んだものですので、生産地も石油と重なります(油田ガス)。つまり、油田があるところには石油も天然ガスも出てくると覚えておくと良いでしょう。

エクソン(XOM)やシェブロン(CVX)も、石油と天然ガスを生産しています。

石炭を生成する際に採掘できる炭層ガス

オーストラリアから輸入される一部の天然ガスには、「ガス田」からではなく「炭田」から生産される炭層ガスがあります。呼び方はさまざまで、米国ではCBM(コールベッドメタン(炭層ガス))、オーストラリアならCSG(コールシームガス)と呼ばれています。

液化天然ガス(LNG)の特徴

ここでもう少し、液化天然ガス(LNG)について掘り下げてみましょう。

LNGは、気体である天然ガスを-162℃まで冷却し、液体化しています。液体化により体積が気体時の約1/600までギュギュっと圧縮されるため、LNGタンカー船によって大量かつ効率的な輸送・貯蔵することができます。

ガスを燃やしたときに排出される二酸化炭素の量が、石炭や石油よりも少ないため、現実的な「クリーンエネルギー」として使用されています。

二酸化炭素をガンガン出している中国は、石炭から天然ガスへのシフトを加速させている印象があります。

天然ガスは何に使われるのか?

日本では6割が電力用に消費され、残りが都市ガスに用いられています。さらに都市ガスとして使われる天然ガスのうち、工業用が60%、続いて家庭用として25%、商業用9.2%、その他です。

ガス価格が高騰すれば、ボイラーや食品産業で使われるガス利用のコストがアップするため、結果、物価上昇を招くリスクがあります。

天然ガス=工業用に使われる…と覚えておきましょう

世界各国に比べ、日本はガス消費量が少ないと言われています。ガス資源が限られる国内では、液化天然ガス(LNG)海外から輸入する必要があり、割高のガスを使わざるを得ない事情があります。

エネルギー資源が豊富な大国が羨ましいですね。

天然ガスの生産地はどこ?

さて、次は天然ガス埋蔵量が多い国をチェックします。

天然ガスの埋蔵量

天然ガス埋蔵量で一番多いのはロシアです。

あれだけむちゃくちゃな戦争しても貧困に陥らないのはエネルギー資源が豊富だからでしょう。

続いて埋蔵量が多いのはイラン。ただしパイプラインやLNG設備など輸出インフラが整っていないため、埋蔵量が多いのに輸出はされていません。もったいない!

イランとペルシャ湾を挟んだ場所にあるカタールも天然ガスの埋蔵量が多いです。これは、イランのガス田と地底で重なっているからとされています。カタールは輸出インフラが整っているため輸出が盛んです。

カタールはイランのガスを横取りするかのようにチューチュー吸って、ガッポガッポと外貨を稼いでいる…なんて曲がった見方をしてしまいます。

日本もカタールから天然ガスを輸入しており、東日本大震災の際はだいぶお世話になりました。

サウジアラビアは、世界有数の石油産出国ですが天然ガスはあまり出ないことで知られています。他にも北米、中南米、アフリカ、オーストラリアなどの産地があります。

天然ガスのインフラ構造

天然ガスは埋蔵量の多さだけではなく、どのようにして運ばれるのかが非常に重要です。パイプラインで運ぶのか、液化してLNGガスとして運ばれるのか…。

サンフランシスコを拠点とする非政府組織Global energy monitorのホームページでは、世界に分布するガスのパイプラインやLNG輸出・輸入する港の分布図を公表しています。

網目状に船が描かれているのがガスパイプラインの分布図。丸い印がLNGの輸入輸出施設を表しています。日本みてみると意外な場所にパイプラインが敷設されていることに気がつくので、見ていて面白いです。

米国をみると、パイプラインが網の目状になっています。どこでガスを掘ってもパイプラインでサクッと運ぶことができることを意味しています。一方、オイルのパイプラインマップがこちら。

米国はガスパイプラインもオイルのパイプラインも、エネルギーインフラがしっかり整っていることがわかります。これがシェール革命が成功したひとつの理由です。

液化天然ガスのシェア

10年前はLNGのシェアは一部だったようです。近年はパイプラインとLNGの比率は50:50まで拡大しています。LNGの中でも輸出大国は、豪州21%、カタール21%、米国18%と、3大LNG輸出国となっている。

天然ガスの運搬方法がパイプラインかLNGかによって、値段の付けられ方が変わってくるため、天然ガス相場を見る上で運搬方法は重要なチェックポイントになります。

為替市場ではこの点に着目し、長期的には「円安、オーストラリアドル買い」ではないかと見る投資家が多いようです。

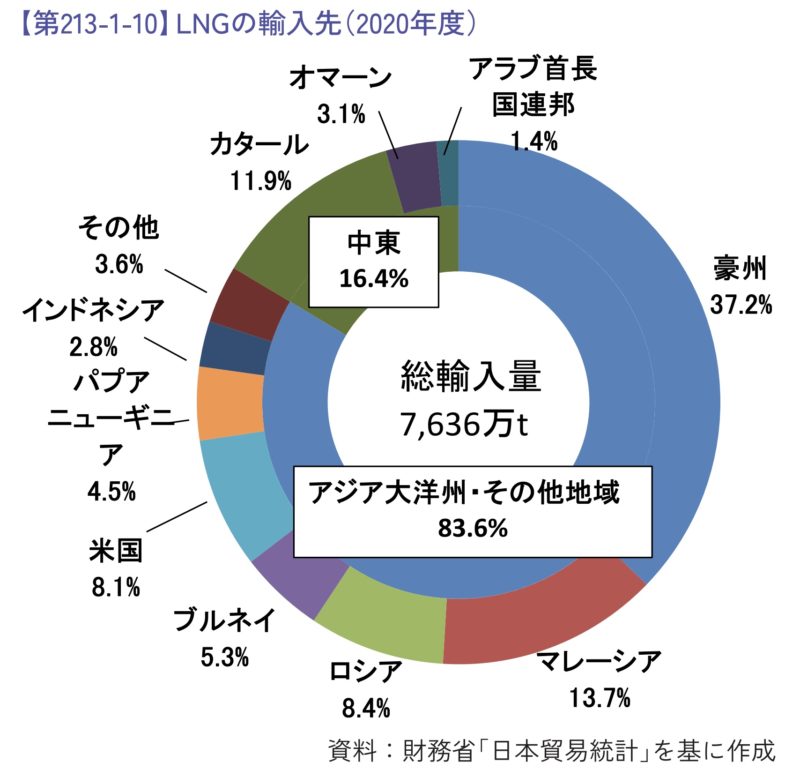

日本はどこから天然ガスを買っているか?

一昔前まではインドネシアやマレーシアなどの東南アジアが輸入先の中心でしたが、最近は東南アジアの生産量が落ちてきています。カタールやオマーンなどの中東国やオーストラリアからの輸入が2022年現在37.2%と圧倒的に多いです。

出典元:エネルギー白書2022

米国株投資家としては、米国からの天然ガス輸入量が気になりますが、その輸入量は6.2%とほんの僅かです。米国にとって、エネルギーは戦略物資。「天然ガス法」により貿易協定を締結していなければ輸出規制されている背景があるのだとか。

ただし、例外的にアラスカからの天然ガス輸入は認められています。2000年代頃に生産が終了し、アラスカLNGはなくなってしまいましたが、シェール革命以降、メキシコ湾からの輸入量が増え、現在に至っています。

天然ガス価格相場の見方

天然ガス価格は、それぞれの場所により価格が変わります。石油のようにグローバルでの統一価格は存在しません。

天然ガスの価格相場として見ておくべき主なものは次のとおり。

- 米国:ヘンリーハブ(HH)

- EU:オランダTTF

- アジア:JKM

ガス価格そのものはボラティリティが少なく、2020年頃まではほとんど価格が動いていません。ところが、ここ数年で価格変動が発生。ボラティリティの高さから、投資家の注目を集めるようになりました。

その理由のひとつとして、EUのガス契約形態が長期契約からスポット契約に代わったからためとされています。

ヘンリーハブ(HH)

米国の天然ガス価格はヘンリーハブ(HH)と呼ばれています。

コムストックのストック・ホルダーなら、まずヘンリーハブをチェックすることになろうかと思います。

ヘンリーハブは、先物市場としては非常に長い歴史があります。オランダTTFの市場価格と比べると安定的に動いているように思われますが、ボラティリティは高いです。実際、2022年11月から翌23年4月まで価格下落は約70%となっています。日本のトレーダーのCFD取引の多くは、このヘンリーハブ価格でのトレードが盛んです。

天然ガス銘柄を盲目的にガチホすることが、いかにバカげているか実感できますよね。

オランダTTF

EUの場合は、すべてスポット価格での取引となるため、ウクライナ戦争以降、とんでもない価格上昇が発生しました。

以前はJKMが先行して値上がりする傾向がありましたが、ウクライナ戦争以降はオランダTTFが先行して価格が上昇。ただ、どちらが先に価格があがるかは状況によるようです。

アジアJKM

アジアスポットはLNGのスポット取引専用のマーケットです。日本はここからすべてを輸入しているのではく、一部をスポット取引で調達してます。

天然ガス価格は高止まりしにくい傾向がある

ウクライナ戦争以降、ロシアに対する制裁を行い、結果、天然ガス価格が暴騰しました。これはヨーロッパ諸国がガス需要が増える冬に備えるためのものでした。

しかし、いざ冬になったら暖冬であったり、ガスの価格上昇によって工場がガスの使用を控えたため、その後、天然ガスの価格が急落しました。

発電に使用される燃料には、天然ガス以外にも石炭という競合燃料が存在しています。米国では石炭火力、ガス火力の両方使えるよう発電施設が整ってます。ガスの値段があがれば、石炭火力にシフトすることがサクッとできてしまいます。天然ガス価格は、高止まりする傾向がない理由のひとつです。

天然ガス価格の予想が難しいのは、半分以上が発電に使われているたなのです。

天然ガス価格の予想が難しいのは、他のマーケットに比べて考慮しなければいけないポイントがたくさんあるためである。

じっちゃまも天然ガス価格予想は難しいとおっしゃってましたよね。天然ガス銘柄をガチホするという考えは排除すべきと肝に銘じます!

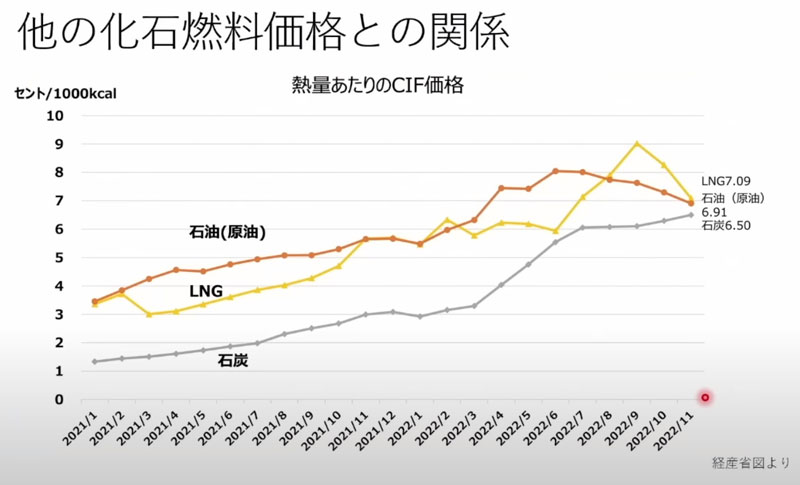

他の化石燃料価格との関係性

日本が輸入している化石燃料との比較

石炭の価格がここ1-2年で上昇しています。これは天然ガス価格が高騰したので、これにつられて石炭の需要が伸びた経緯がありました。逆に、石炭の価格があがれば、天然ガス価格も後からつられてあがる傾向があるようです。

つまり天然ガス銘柄保有者は、他の化石燃料の価格動向を一緒に見ておく必要があるのです。

また、日本のLNG価格は長期契約が多く原油価格とリンクしています。そのため天然ガス価格だけを見ているのはあまり意味がなく、ほぼ原油価格で輸入されていると見られています。

ではどの原油価格をチェックしておけば良いのでしょうか。日本が輸入している原油価格の平均値となり、JCC(Japan Crude Cocktail Price)という指標を見る必要があります。JCCにリンクした契約を結ぶことが多いため、基本的にはガス価格=原油価格と捉えるべきです。ただしスポット比率にも注視する必要があります。

石炭先物取引のティッカーシンボルは、商品先物取引所によって異なりますが、以下に代表的なものを示します。

- CME Group(シカゴ・マーカンタイル取引所):クリアリングユニットはNYMEX(ニューヨーク・マーカンタイル取引所)であり、ティッカーシンボルはQG(米国産炭)、UJ(オーストラリア産炭)などです。

- ICE Futures(インターコンチネンタル取引所):クリアリングユニットはICE Futures Europeであり、ティッカーシンボルはATW、API2などです。

- シンガポール商品取引所(SGX): SGXアジアンセール(インドネシア、オーストラリア、南アフリカ、ニュージーランド)とSGXコロンビアンサブビット(コロンビア産炭)の2つの先物取引があります。ティッカーシンボルはそれぞれ、ATWおよびCOALです。

- 東京商品取引所(TOCOM):TOCOMは日本の商品先物取引所であり、アジアの石炭価格を示す先物取引があります。ティッカーシンボルは石炭の場合、トレードコードと呼ばれるコードになります。石炭(オーストラリア産): TAC、石炭(インドネシア産): TIC、石炭(南アフリカ産): TSC、石炭(カナダ産): TCCなど。

- 中国金融先物取引所(CFFEX):CFFEXには、中国産炭の先物取引があります。ティッカーシンボルはIF石炭です。

正直、みておくべき指標が多過ぎで面倒ですね。でも、プロはここまで見ているのでしょう。私はとりあえず、ヘンリーハブ(HH)とWTIを押さえつつ、オランダTTFを横目でチラ見し、世界情勢を把握するため毎日のニュースをチェックしています。皆さんはどうでしょうか。

国内のLNGはスポット調達比率が増加

近年、国内のLNGトレードは、長期契約ではないスポット調達の比率が増加しています。以前はスポット比率が10%代と少なかったため、原油価格でガス価格が決まってくると捉えられていました。しかし、2021年においては大手発電事業者のLNGスポット比率は31.7%となっています。

つまり国内のガス需要が増えれば、価格変動リスクがあるということです

ロシアの天然ガス輸入について

天然ガス価格相場をチェックするうえで、今、最も注目しなければならないのがロシアの輸出量です。

EU向けガス輸入量は戦争前の15%に激減

2022年2月に開戦したウクライナ戦争以降、ロシアによるヨーロッパ諸国へのガス輸出量が減少。ノルドストリーム(ロシアからドイツへつながるガスパイプライン)の輸出量は下記グラフの青と黒で表されていますが、2022年9月に爆破によって完全停止。輸出量は戦争前の15%ぐらいの水準に落ちこんでいます。ちなみに、ウクライナ経由のガス供給は黄色部分、トルコ経由は緑色の部分で表されています。

出典:berthub.eu

ノルドストリームの破壊により、今後、ヨーロッパ諸国へガス供給量が増えることは当分ないと考えて良さそうです。

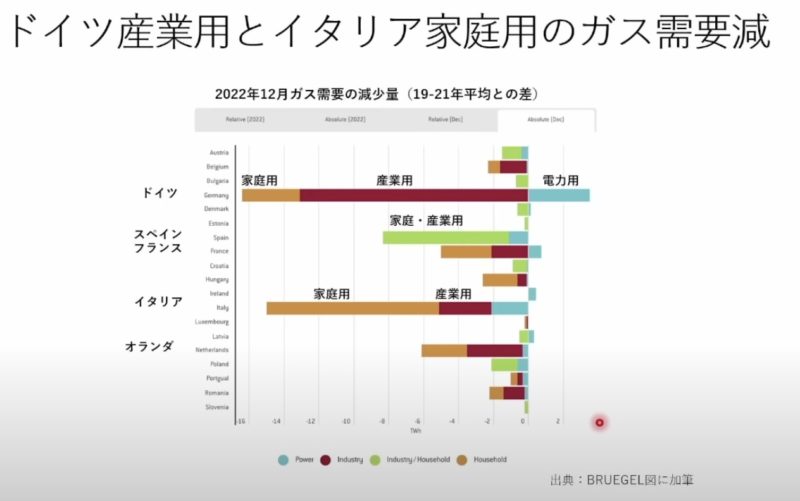

ヨーロッパのガス需要が減少した背景

ロシア産天然ガス輸入量の減少により、混乱が予想されたヨーロッパ。しかし、ヨーロッパのガス需要は減少傾向にありました。

減少した理由は、暖冬のほか、TTF価格が暴騰した結果、ドイツの工場が停止されるなど、ガスの使用を控えたことが考えられています。

実際、ドイツは産業用、イタリアは家庭用ガス需要が大幅に減少ししています。

省エネの成果、行動変容、暖冬などさまざまな理由が考えられますが、上記グラフの数字は12月時点です。

暖冬といわれていましたが、12月時点ではまだ寒かったため、暖冬がガス需要減退の理由になるとは断言できません。そのため、ガラスやパルプを製造するような、ガスをたくさん消費する特定産業が工場稼働を停止した影響であることがガス価格下落の原因として考えられています。

再び暴騰?天然ガス市況と見通しについて

2023年4月現在、天然ガス価格が下落し、戦争前の水準に戻っています。今後の天然ガス価格の見通しについて、アナリストが分析している内容をまとめてみました。

LNG施設のインフラ整備が間に合っていない

産業用途は価格で稼働するかしないかが決まってくるため、ガス需要は再び戻ってくることが見込まれます。

そのため、夏から冬にかけて再びガス不足に陥ることが懸念されています。ヨーロッパ経済が元に戻れば、ロシアからの天然ガス供給が止まっている影響により、ほぼ間違いなくガスが不足します。

しかも、LNGガスの輸入を増やすことも、港に設備投資をしなければならないため、すぐにガス不足を解消することができません。

「相場は投資不足から引き起こる」と、いつか、じっちゃまがおっしゃっていました。天然ガス価格を上昇すると予想する理由はここにあるのかもしれません。

米国天然ガス需給がタイトになると予想される理由

この状況は、LNGガスの取り合いにつながります。

結果、もしオランダTTFが高騰すれば、HHやJKMなどのガス価格も影響が及ぶはず。米国もヨーロッパへの輸出に向けてLNG設備投資が行われますが、米国のガス輸出量が増えれば米国国内のマーケットもタイトになる可能性が極めて高いです。

LNGの供給を十分なレベルに合わせるためには、相当な設備投資と長い時間が必要です。しかし、向こう数年間はそれが行われないことが知られており、LNGが不足するのは火を見るより明らかです。

大局観をつかむと、CRKが注目される理由がわかります。

中国のLNGガス需要にも注目

中国のLNG需要が、どこまで回復するかという点にも専門家は気を配っています。

2022年は中国におけるゼロコロナ政策のため、史上初めてLNG需要がマイナスになりました。中国に輸入される予定だったLNGをすべてヨーロッパ諸国に転売した影響があります。しかし、今年から中国政府が転売を禁止する措置をとっています。

上記記事によると、中国国家発展改革委員会(NDRC)は、天然ガスを転売する企業に対して制裁を科すことを決定しました。転売が天然ガス市場の秩序を乱し、市場価格を押し上げているという問題に対処するための措置であるとされています。NDRCは、天然ガスの転売が発覚した場合、罰金や取引停止などの処罰を科すとしています。

また、ゼロコロナ政策を止めたことにより、今後中国がどれだけLNGを輸入するかにもガス価格への影響があるとされています。

さらに、石炭需給との関係も注視すべきです。中国は石炭の増産を行っており、今後、中国がどのぐらいLNGを買うのか予想しにくいようです。もし、中国が多くのLNGを購入するとなると、市場にとって大きなインパクトを与えるかもしれません。

EU経済のガス需要がどこまで戻るか

ヨーロッパ諸国のガス需要がどこまで戻るかによっても、ガス価格に影響が出るはず。ロシアのガス供給は戦前の15%と縮小されました。

さらに、これが止まった場合は相当需給はタイトになるはずです。ロシアは、現在もヨーロッパ諸国にLNGを輸出していますが、ここが規制の対象となれば、マーケットに影響が出てくるでしょう。

ヘンリーハブのガス需要

最近、米国のシェールガス生産量は停滞してます。その理由は、生産事業者が設備投資を控えていることが大きいから。

バイデン政権はエネルギー生産を増やすよう要望を出してますが、国内のパイプライン敷設に関してはストップをかけることが多い模様。生産量を増やす場合は、パイプラインも増やさなければならず、ガスを生産してもパイプラインが足りない背景があるそうです。

オーストラリアのガス輸出規制

一方、オーストラリアでは、ガスの輸出を規制する動きが出てきています。

2022年にオーストラリア国内で電力不足に陥り、その背景には天然ガスの多くを輸出に回しているからという批判が出ました。そのため、2022年に輸出を制限する法律が制定されることが検討されています。

この法律は、国内需要が最優先されるようにし、輸出量を制限して天然ガスを国内市場に供給することを目的としています。ただし、この法律に対しては、天然ガス産業からの反発や、輸出に依存している州からの批判があることが報じられています。

まとめ

天然ガスの市況をとコムストックが買いである5つの理由をまとめるとこんな感じです。

- ロシアの天然ガス供給量が激減している

- ヨーロッパのLNG需給はかなりタイトである

- 米国では増産傾向がない

- オーストラリアがLNG輸出に難色を示している

- 中国がLNG転売を禁止しゼロコロナ政策を止めた

以上の状況から、天然ガス価格はどう考えても上ですね。

ただし、必ずそうなると決めつけていませんが。

中国経済の見通しが立ち、秋ぐらいになるとEUガス需給が見えてくるはず。天然ガスの在庫も、LNGと通常ガスとでは違う性質になるため、予想しにくくボラティリティが大きいのがこの市場の特徴であることは肝に銘じます。

足元でコムストックの株価が下がったとしても、狼狽売りはしないでしょう。投資は自己判断でお願いします。

エネルギー株といえば、やはりビスタ(ティッカーシンボル:VIST)にも投資しています。このあたりの知識を掘り下げるには、こちらの本がオススメです。

参考記事・動画

コメント