- オクタ(OKTA)について

- オクタ(OKTA)に関するじっちゃま金言まとめ2022

- オクタ(OKTA)に関するじっちゃま金言まとめ2021

- 2021/12/08:抱えておくしかない

- 2021/12/05:買いたいなら買っても良いけど…

- 2021/12/02:第3四半期決算 EPS、売上高、ガイダンスすべてOK

- 2021/09/20:一番長期で持ち続けている銘柄

- 2021/09/05:ポジションを落とす必要はないと思う

- 2021/08/11:3年後も株価が上か…分からない!

- 2021/08/02:特に意見ない

- 2021/06/29:決算が良ければ別に売らなくて良い

- 2021/06/18:CFOの説明不足が原因で株価が下げただけ

- 2021/06/12:カンタンに解約できるものではない

- 2021/05/27:EPSガイダンスは予想を下回った…が、問題ない

- 2021/05/11:いずれ業績の良さが、株安の状況を救う

- 2021/05/07:グロース株に対するプレッシャーは一過性のもの

- 2021/05/01:買いだと思います

- 2021/04/24:PSR40?べつにいいんじゃない?

- 2021/04/18:見通しは良い

- 2021/04/09:目を見張るような好材料ではなかった

- 2021/04/07:企業としては良いが判然としないチャート

- 2021/03/28:業績が良いんだからずっと持っておけば良い

- 2021/03/25:買いだと思います

- 2021/03/20:この前の決算が良かったしホールド

- 2021/03/17:ここ数週間株価がギクシャクしたぐらいで、ふらふらしないで

- 2021/03/12:仕込み時

- 2021/03/09:Auth0の買収は、非常に素晴らしい内容

- 2021/03/05:OKTAが買収したAuth0について

- 2021/01/26:良いんじゃない?

- 2021/01/17:長期金利がジャンプしたら、ハイパーグロース株はメタクソに売られるリスクがある

- 2021/01/14:オクタ好きでーす

- オクタ(OKTA)に関するじっちゃま金言まとめ2020

- 2020/12/20:仕込んでもOK

- 2020/11/21:次の決算を待ちたい

- 2020/11/09:長期金利!長期金利!

- 2020/10/08:買い増しのタイミングは?

- 2020/09/20:美女はちょっとやそっとでは醜くなりません

- 2020/09/18:テンバガーになる株とは…

- 2020/09/09:今は持っていてオッケ

- 2020/09/05:その辺は大丈夫です!

- 2020/08/28:決算ぜんぜん問題なかった

- 2020/08/20:心配していません

- 2020/07/02:決算でしくじったら売る

- 2020/06/10:買い増しのチャンス

- 2020/05/28:マーケットタイミングではなく業績を切り口にしている

- 2020/05/21:リモート関連銘柄は持っておくべき

- 2020/05/09:実体経済が悪くなったことを心配するのではなく、変化の先を見届けてください

- 2020/05/04:ホールドしておいて

- 2020/05/01:株価が下げているのは外出禁止令解除後を折り込んでいるから

- 2020/04/15:なぜ売るの?センスないな〜と思うよね

- 2020/03/25:ネット株の中で買える銘柄は、サブスクリプション銘柄のほう

- 2020/03/20:本人確認のサービスをクラウドで提供

- 2020/02/11:まだまだ伸びしろがある

オクタ(OKTA)について

オクタは、2009年にTodd McKinnonとJ. Frederic Kerrestによって設立され、カリフォルニア州サンフランシスコに本社を置いている。

企業向けアイデンティティ管理プラットフォームの提供し、製品にはシングルサインオン、多要素認証、APIアクセス管理、認証、ユーザー管理、ライフサイクル管理などがある。

決算をしくじらないピカピカ銘柄として、じっちゃまはいつも絶賛している。実際、長期保有銘柄のひとつのようだ。ただし、決算をミスった場合は、そうした意見も180度変わるので盲目的になるのは危険。あくまでも決算がすべて!

オクタ(OKTA)に関するじっちゃま金言まとめ2022

オクタ 第2四半期(7月期)決算 EPS、売上高はOK、ガイダンスはまちまち

Q2 FY23

EPS 予想-0.3 vs $-0.1 ⭕️

売上高 予想$430.66M vs $451.7M ⭕️

YoY + %

Q3 FY23 ガイダンス

EPS 予想$-0.28 vs $-0.25~$-0.24 ⭕️

売上高 予想$464.33M vs $463M~465M ❌

FY23 ガイダンス

EPS 予想$-1.11 vs $-0.73~$-0.70 ⭕️

売上高 予想$1.82 vs $1.812B~1.820B ❌

2022/06/03:オクタ 第1四半期(4月期)決算 EPS、売上高、ガイダンスすべてOK

Q1 FY23

EPS 予想-0.34 vs $-0.27 ⭕️

売上高 予想$389M vs $415M ⭕️

YoY +65.3%

Q2 FY23 ガイダンス

EPS 予想$-0.34 vs $-0.32~$-0.31 ⭕️

売上高 予想$423M vs $428M~430M ⭕️

FY23 ガイダンス

EPS 予想$-1.24 vs $-1.14~$-1.11 ⭕️

売上高 予想$1.78 vs $1.805B~1.815B ⭕️

2022/03/03:オクタ 第4四半期(1月期)決算 EPS、売上高はOK、ガイダンスはまちまち

Q4 FY21

EPS 予想-0.24 vs $-0.18 ⭕️

売上高 予想$360M vs $383M ⭕️

YoY +63.2%

Q1 FY23 ガイダンス

EPS 予想$-0.20 vs $-0.35~$-0.34 ❌

売上高 予想$375M vs $388M~390M ⭕️

FY23 ガイダンス

EPS 予想$-0.49 vs $-1.27~$-1.24 ❌

売上高 予想$1.75B vs $1.78B~1.79B ⭕️

2022/02/11:あんまり期待していない

次の決算を待ちたいと思います。まぁ、あんまり期待していないです。

2022/01/16:ギトギトの状態が続く…

今みたいにギトギトの状態が当分続くんじゃない?それでいいなら持っていていいけどね。

2022/01/03:決算次第

OKTA、AFRMは売り?

決算を待ちたいと思います。

TSLA・NVDA・GOOG・AAPL・CRWD・OKTA・ISRG・DDOG・ZI・AFRM・RPRX を持ってる。全て次の決算を待つ。懸念材料のある銘柄は?

決算良い限りはホールドするけど、クラウドストライクとオクタはハイリスクだと思う。

オクタ(OKTA)に関するじっちゃま金言まとめ2021

2021/12/08:抱えておくしかない

OKTA、MDB、CRWD辺りの好業績のハイパーグロース銘柄への向き合い方を教えて

- 頑張って抱えておくしかないんじゃないの?

- それ以外のアドバイスはない。

2021/12/05:買いたいなら買っても良いけど…

今後、買い場が来てもハイグロは危険?CRWD、OKTAなど…

- そこらへんは決算クリアしていた。

- 買いたいなら買っても悪くないと思うけど、舞台が変わっている。

- 去年までは主役を演じるグループだったが、2022年は主役ではない。

- ハイパーグロース株をポートフォリオのコアにするのは止めてください。

- 経済、金利の流れに逆行する。デジタルの時代ではなくなる。なぜ逆風のところで勝負しなければならないの?

- 一番、ラクな方にシフトしていくべき。

2021/12/02:第3四半期決算 EPS、売上高、ガイダンスすべてOK

3Q FY22

EPS est.$-0.24 vs $-0.07😊

売上高 est.$327M vs $ 351M 😊

YoY +61%

4Q FY22

EPS est.$-0.28vs $-0.25😊

売上高 est.$354M vs $359M😊

FY22

EPS est.$-0.74 vs $-0.53😊

売上高 est.$1.25B vs $1.276B😊

2021/09/20:一番長期で持ち続けている銘柄

VTI以外で広瀬さんが今一番長期で抱き続けている銘柄は?

- えーーと、IPOの時から持っている銘柄なら、オクタかな。

2021/09/05:ポジションを落とす必要はないと思う

金融相場後半の今はキャッシュポジションを多めにしなさいとはOKTA, CRWDなどの別嬪さんもポジションを少し落とした方が良い?

- それはあなた次第。僕は落とす必要はないと思う。

- でも、メチャクチャ持ちすぎているなら落としてもいいかも。

2021/08/11:3年後も株価が上か…分からない!

将来の決算は誰もわからないということを理解している。じっちゃまの投資家としての勘として今後3年間のZM, CRWD, OKTAの株価は今と比べてあがると思う?

- 分かりません!

- ただ、ひとつ言えることは、決算でずっこける企業は、一回だけどミスして次から良くなるのは稀。そういう企業は次も、その次も、しくじる。

- 逆に1回ピシッと決算を出した企業は、次もその次もしっかりした決算を出す。そういうケースがほとんどです。

- 遅刻する人は、やっぱりまた遅刻するのと同じ。

- 僕が何を探しているかというと、コンスタントなプレイヤー、常に成績上位に入り続ける優秀な銘柄を探している。

- ズームビデオもクラウドストライクもドキュサインもオクタもそういう存在だと思いますよ。

2021/08/02:特に意見ない

OKTA、今回の決算の見通しについて

- 特に意見はありません。

2021/06/29:決算が良ければ別に売らなくて良い

9月までにはZMやOKTAなどピッカピカな銘柄もポディション落とした方が宜しいのでしょうか??

- 決算発表で決算が良ければ持ち続ければいいんじゃない?

- 4期、5期、6期連続で、完璧な決算を出せる企業というのは、本当に、本当に、本当に限られている。

- 3,000銘柄ぐらい米国にはあるのかな?そのなかでも、ピカピカな銘柄というのは片手で数えるぐらいしかない。

- なので別に売らなくていいと思う。

OKTAの決算ミス、原則どおり次の決算を見てから出動ですか?いま出動してもOKですか?

- 決算は良かったよ。そうじゃなくてガイダンスが低かったという話だよね。

- それはオクタのビジネスがスローダウンしているからではない。マーケットに異変が出ているわけでもない。

- ガイダンスが低くなる理由はオースゼロ(Auth0)との合併によって売上の出るタイミングがズレるということをCFOがきちんとコミュニュケートしていなかっただけ。その責任を取らされて首になった。だから、心配しなくていい。

2021/06/18:CFOの説明不足が原因で株価が下げただけ

- オクタも決算は良かった。しかし、今後のガイダンスの数値が予想を下回った。それで株価がギクシャクしました。

- まず決算。EPS予想-20セント、結果-10セント。売上高予想2.39億ドル、結果2.51億ドル。売上高成長率前年同期比37%。問題ないです。

- 残存パフォーマンス義務(RPO)、これは普通の事業会社でいうと受注残という捉え方をしていい。これは前年同期比52%。つまり、今の売上高成長より将来の貯金、受注残はもっと急なペースで成長しているということ。

- ではなぜ、ビジネスを獲得することに関してぜんぜん問題ない会社なのにEPS予想が下方修正されたのか。それがひっかかったところ。

- 前回の決算発表の時に、オクタはライバル企業でオースゼロ(Auth0)という会社を買収した。非常に良い買収です。

- オースゼロを買収することによって、ターゲット市場が倍になった。何をやっている会社かというと、アイデンティティマネジメントサービスのソフトウェアをデベロッパーに提供している。オクタもそのビジネスをやっている。

- しかし、オクタはまず経営トップに対して、カスタマー・アイデンティティー・ソリューションをセールスする方式をとっている。

- 逆にオースゼロは現場、エンジニアなどに使ってもらって、エンジニアに対してサービスをして、それによってビジネスを増やして行く。ボトムアップのアプローチをしている。オクタはトップダウン。

- なぜかというと、アイデンティティー・マネジメント、つまりこのアプリ、このサイトに関しては誰と誰と誰にアクセスする権利を与えるかという入室管理をやっているのがオクタ。

- 企業の作業の大部分がクラウド、ウェブに移った場合、入退室管理をしっかりしていないと、誰がこのプロジェクトに参加していて、どこまでの権限を持っていて、どこまでの秘密をしれるのか…という個人のアクセス権限をしっかりしないといけないのは、よくご存じかと思うが、そういうことはものすごくハイレベルなこと。だからトップセールス、トップダウンになりやすい。営業のアプローチが違う。

- では、なぜアナリストのEPSの予想値に大きく狂いを生じるのか。オースゼロの場合、ビジネスを獲得するときに、最初は持ち出しが多い。自社のエンジニアリソースを費やして、お客様のデベロッパーと一緒に作業してソリューションを作る。それに対して、だんだんお金をもらっていく。最初は出費、その後で回収するビジネスモデル。

- それに対してオクタの場合は、そうしたものが無い。前々回の決算発表時にオースゼロの買収が発表されたんですが、その時はマーケットが増えて、売るモノが2倍になるんだから売上高も利益も上がると数字を弾いた。

- オクタの会社側、もっといえばCFOの説明不足で、「そうではない、オースゼロの場合は最初持ち出しになるんですよねぇ」という説明が足りなかった。だから、ガイダンスが悪くなっている。

- では、ビジネスとして、商談がスローダウンしているかというと一切無い。商談は加速している。

- 現場のビジネスの手間や費用、損失が増えているか?それもない。

- つまりこのガイダンスの下がり方というのは、あくまでもアナリストに提示の仕方が悪かったからネガティブサプライズが出てしまった。

- その責任を取らされる形で、Mike KoureyというオクタのCFOが首になっている。アメリカは非常に厳しいビジネス社会で、こういうガイダンスチョンボがあると首になる。僕は首になって当然だと思う。それぐらいアメリカの経営というのは真剣勝負。それがオクタに起こったこと。

- では、オクタはきりきり舞いになっているかというと、そうじゃない。ぜんぜん悪いことはない。

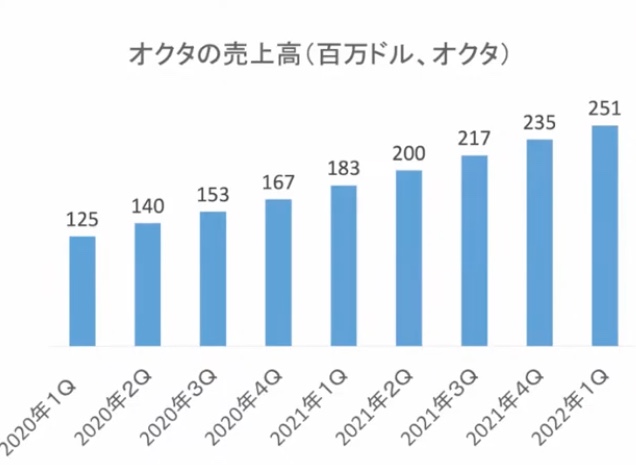

- これがオクタの売上高推移。まぁ〜きれいなチャートだよね。ぜんぜん乱れていない。

2021/06/12:カンタンに解約できるものではない

2021/05/27:EPSガイダンスは予想を下回った…が、問題ない

- オクタ 第1四半期決算 EPS、売上高はOK、売上高ガイダンスは上方修正されたがEPSガイダンスは予想を下回った

- オクタ(OKTA)の今後のEPSガイダンスが予想を下回った件、結論から言えば問題ありません。

- まずオクタは前回の決算発表のとき、オースゼロ(Auth0)を買収しました。良い会社です。

- オースゼロを買収することで新たなマーケット(①カスタマー・アイデンティティーに関し、②ウェブ・デベロッパーにまずアプローチし、③海外市場に強い)を手に入れました

- これでオクタとオースゼロを合せて800億ドルの潜在市場に営業攻勢かけることができることになります。2022年度(=今年)の売上予想は12.15~12.25億ドルなのでペネトレーション率は1.53%に過ぎません。

- このように将来の伸びしろが大きく、向こう5年に渡り最低でも毎年+35%成長できるわけだから、いまはマーケットシェアをとりにゆく企業戦略が求められるわけです。

- さて、オクタは営業部員を使った、顧客企業の経営トップにまずアプローチする営業手法です。オースゼロは現場のウェブ・デベロッパーにまず食い込む営業アプローチです。 後者のほうが成約に至るまでに持ち出しとなる費用比率が大きく、初期売上は小さいです。

- くわえて海外顧客は米国内顧客に比べて初期契約金額が小さいです。

- これらの要因が、見かけ上、オースゼロの方がオクタに比べ初期顧客リターンが小さいように見える原因であり、この部分をアナリストが予想数字にきちんと織り込んでないため、今後のEPSガイダンスが予想を下回っているように見えるわけです。

- 売上高ガイダンスを見るとちゃんと上方修正されているし、長期でのフォーワード・ガイダンスも「向こう5年間、最低でも毎年+35%」というとても具体的なターゲットが明示されています。

- 問題ありません。

2021/05/11:いずれ業績の良さが、株安の状況を救う

好決算にも関わらず株価が大きく下がる理由は?ZMを$370で買ってガチホしてる。このままずっと株価が下がり続けると思う?

- それは地合が悪いから。しばらくは下がり続けると思う。

- でも、そもそもなぜ決算を精査するかは、こういうときがあるからこそ。

- 株価が下がったときに持ち続けることができるか、その根拠を提供するのが好決算でなければならない。

- 今みたいな局面でガチホするのは当たり前。

- 業績の良い株、GAFAM、ZM、OKTA、CRWDとかそういう銘柄は、いずれ業績の良さが、株安の状況を救う。ただ待っていれば救われるという銘柄を買うべき。

2021/05/07:グロース株に対するプレッシャーは一過性のもの

OKTAがこの2日ほどで一気にマイナス転落。 今のような場合は損切り、リバランスも検討すべき?

- OKTAに限らず、すべてのハイパーグロース株が下がっている。

- 下がっている理由は、経済再開ということが関係している。

- インフレは一過性であると説明したが、GDP成長率も一過性の強さを見せている。

- 足元のGDP成長率は6.4%。これは、すごく、すごく強い数字です。こんな数字は一回も見たことない。前回これぐらい成長したのは1984年だったと思う。

- こういうときにシクリカル株が人気になるのは当たり前のこと。

- しかし、それは一瞬の出来事で、来年はGDP成長率が3.3%に鈍化。再来年は2.2%に鈍化する。前々回のFOMCで示された経済予想サマリーは、そういう意見になっている。

- 今、経済が強くなっているが、それは右肩上がりになるわけではない。上がって下がる局面。

- グロース株に対するプレッシャーは一過性で、すぐに和らぐ。金利プレッシャーも同じだと思う。

- 前回の決算良かった。

- 良い会社を買収している。特に問題を感じない。

- ズームビデオ、オクタ、クラウドストライクなどにブリッシュ・リバーサル出ている。

2021/05/01:買いだと思います

- 買いだと思います

2021/04/24:PSR40?べつにいいんじゃない?

- べつにPSRが40超えてきたっていいんじゃない?

- 今ちょうどカップを形成している。

- 294ドルまで行けば、カップの右半分が完成したことになる。

- そこからちょっと揉んで、上っ放れしたらそこが起点になって新波動入り。

- まだまだお楽しみはこれからというチャートですよね。

- なぜここで不安になっているのかイミフ。

2021/04/18:見通しは良い

- 見通しは非常に良いと思う。

- 僕の好きな銘柄はオクタ(OKTA)、ズームビデオ(ZM)、ドキュサイン(DOCU)、クラウドストライク(CRWD)、トレードディスク(TTD)、モンゴDB(MDB)。なかでもズームビデオは安いと思う。

- 次のチャートポイントは294ドル。ブレイクアウトしたら新波動入り。良い感じだと思う。

- 買い増しOK。

2021/04/09:目を見張るような好材料ではなかった

- 新製品が出たよね

- 目を見張る好材料ではなかった。

- 長期金利上昇が一巡して、今、物色の矛先がハイパーグロース株に戻りつつある局面でニュースが出て株価が高かっただけ。

- いろんなハイパーグロース銘柄が良い感じになりつつある。

- 物色の矛先がOKTAに行っただけ。

2021/04/07:企業としては良いが判然としないチャート

- 判然としないチャートだよね。

- 企業としては良いと思う。

2021/03/28:業績が良いんだからずっと持っておけば良い

業績の良いハイテクグロースの戻しはジワジワ or 早い?

- どの銘柄について言及しているのかわからないから答えようがない。

- 歴史を遡れば、チャートが冴えない時期はあった。

- 今はそういう時期かもしれない。しばらく芽が出ないリスクもある。

- その時僕はずっとホールドしていた。業績が良いんだからずっと持っていていいんですよ。

- グロースが買い場だというのは、すぐに儲かるとかじゃなくて、苦しかった局面と似ているんじゃないの?という話です。長期でみればグズグズしていたときはある。

- 買ったすぐから儲からないと文句言う人もいるけど、去年の相場が良すぎたんだよ。誰でも儲けることができた。

- 僕が、特別でも神様でもなんでもない。

- もし皆と違って、僕が特別な才能があるとすれば、それは去年の相場は誰でも儲かるということを指摘してあげられる、その程度の経験値は僕は持っているよ。

- 煮ても焼いても食えない、儲からない相場でっせ…と僕は言っている。

- 楽観視していない。相場はきつい。難度が高い。

2021/03/25:買いだと思います

- 買いだと思います。

- OKTA好き。

- 未来はネット系の株だと思う。

- ホールドOK。

2021/03/20:この前の決算が良かったしホールド

- この前の決算が良かった。

- 決算にタイミングを合わせて発表された買収も良い案件だった。

- めったに安値で買わせてくれない銘柄なので僕ならホールドしておく

- グロース株もバリュー株も持っている。VTIもどっしり持っている。VTIが一番多い。

- 3か月ぐらいに巻き戻すと、去年の12月から1月はバリュー株しか紹介しなかった。なぜなら金利上昇したらグロース株がやられると予期していた。それが嫌だったので、今年はバリューから始めた。

- 今はバリュー株はモメンタム株みたいに人気になっている。バリュー株からバリューがなくなりつつある。工業、素材株にはほとんど割安感がない。

- 金融株、製薬株などが安いと思う。全体としてはバリュー株は安くない。

- 今の局面ではグロース株が安くなりつつある。GAFAM、SaaSの中でもピカピカの優良株、ZMとかOKTAとかCRWD、TTDとか。今は非常に稀な買い場を提供していると思う。それを買わない手はない。

- この局面なら、その辺のグロース株を買ってほしいと思う。

- マクロ経済は、今が一番バラ色。楽観的。やや楽観過ぎると思う。

- GDP予想でいえば、今年は+6.5%。これはかなり凄い数字。

- でも瞬間風速で良い数字が出ても、またすぐに下がるはず。

- 良くても3%、普通に考えれば2-2.5%。

- 今こそバリューという考え方は甘すぎると思う。

2021/03/17:ここ数週間株価がギクシャクしたぐらいで、ふらふらしないで

- 買いだと思う。

- OKTAも安い。ピカピカの銘柄。

- ケチの付けどころがまったくない。少々の乗り心地の悪さは我慢するしかない。

- ここ数週間株価がギクシャクしたぐらいで、ふらふらしないで。見苦しい!

2021/03/12:仕込み時

- 仕込み時だと思う。

- 成長株の中にあっても、毛並みの良い会社とそれ以外のクソなハイテク株、その格差がものすごく鮮明に現れ始めている。

- 決算がとりわけ良くて、皆のポートフォリオに入れておくべき銘柄をいうと、ZM、OKTA、DOCU、TWLO、TTD、PINS、FVRR、SQ、ROKUあたり。このへんは素晴らしい決算だった。

- 僕ならこれ中心にせめる。ロビンフッター銘柄とか3Dプリンティングとか、ほとんどクソ。将来の成長すらも見通しが立たない企業が大部分。ストーリー一発の銘柄は、今後はなるべく買わない方が良い。

2021/03/09:Auth0の買収は、非常に素晴らしい内容

- 注目している。

- CRWDと比べて同じぐらい好き。

- 先日発表したAuth0の買収は、非常に素晴らしい買収内容。

- Auth0は最も脅威的な競合会社だったから。

- 問題なのはガイダンスがすごくサンドバッグされていたこと。

- 僕の計算では50%も低く見積もっていた。もっとやれるはず。

- 株価が暴落したのは市場のアヤ。でも経営的にはかなり手堅い。

2021/03/05:OKTAが買収したAuth0について

- Auth0という会社は、ソフトウェアのデベロッパー。エンジニアにものすごく愛されている会社。

- ソフトウェアのエンジニアが「あ〜、いいねぇ〜」というふうにエンジニア同士で「お前、違いがわかっているね!」っていうプロ好みの企業名をいくつか挙げると、1、ストライプ。ストライプはエンジニアが皆好き。2、トゥイリオ。これもエンジニアがみんな好きなの。

- エンジニアが、なぜその辺の企業が好きなのか。ペイメントソリューションとかEメールソリューションとかは、めんどくさいし細かい。そういうことを、一切合切ぜんぶやってくれる。アウトソースでやってくれるのが、ストライプでありトゥイリオなんですよ。だからトゥイリオは大化けした。

- もう一社、そういう会社がある。エンジニアからこよなく愛されているのが。それが、Auth0なんですよ。

- だから、アイデンティティマネジメントの王者であるオクタとしては、(Auth0は)一社だけデンジャライスな会社だったわけ。

- こいつら生かしておくと将来すごくパワフルになったら面倒なことになるぞ!殺すなら今だ!という感じでナイフでグサッと刺しに行く。それが今回のオクタによるAuth0の買収なんですよ。

- ブランドネームからいえば、オクタの方がとおりは良い。

- 企業のCEO、CIOとかは「オクタ、知っているよ!良い会社だよ」って感じでみんな知っている。Auth0は知らない。でも、エンジニアはみんな知っている。だからこれ生かしておくとヤバいなと。

- 買収した後で、オクタはAuth0のブランド名を変更するかというと、変更しないんですよ。Auth0の経営陣も一切変更しない。別業態として、お前ら動けと言っているわけ。

- これ、どうしてかというと、ソフトウェアのデベロッパーコミュニティは、オクタがAuth0に少しでもタッチしたら「そんなことやめて」っていう風に客からクレームがはいる。今、せっかく良いものをやっているんだから、そのままにしておけばいいじゃない!という形で、オクタは今それに手を突っ込んでグルグル変えると、顧客から批判の矢面に立つのが分かっているから、だから何もしないんですよ。

- 要は、ライバルから潰されるリスクはゼロになったということ。

- これは、ダースベーダとルーク・スカイウォーカーが手を組んだみたいで、超パワフルになったんです。

- Auth0の買収はまれに見る素晴らしい買収だった。

- Auth0は、消費者市場におけるアイデンティティ・マネジメントのターゲットマーケットですよね。その部分はオクタもやっていたけど、比較的弱い部分だった。

- オクタのターゲットマーケットが、2倍とは言わないけど、1.8倍ぐらいに増えたと言うこと。

- 好決算でも下げたのは高PERが原因だと思う。

- 決算は良かった。ガイダンスはものすごくブレーキを踏んでいます。その理由は、65億ドルという大きな買収をしているから。統合経費とか、これから出てくるし、営業に力を入れて大きくなった新会社でバーンといこうとしている。だからガイダンスは低めにしている。決算の内容自体はピカピカだった。それが心配していない理由です。

2021/01/26:良いんじゃない?

- SaaS関連銘柄では一番好きな銘柄のひとつ。異変を感じない。

- 良いんじゃない?

2021/01/17:長期金利がジャンプしたら、ハイパーグロース株はメタクソに売られるリスクがある

- 売りたくないというなら、持ち続けてもいいと思う。

- ワクチンがサクサク動き出して急速に楽観論が広がる可能性がある。

- そのときは債券がペコーンと売られて長期金利がジャンプしたら、ハイパーグロース株はメタクソに売られるリスクがある。そんな心配をしている。

この辺の相場感、じっちゃまはさすがだと思います。ドンピシャで当てていますよね。経験値が違います。

2021/01/14:オクタ好きでーす

- オクタ好きでーす。

- 僕の一番好きな銘柄です!

オクタ(OKTA)に関するじっちゃま金言まとめ2020

2020/12/20:仕込んでもOK

- 仕込んでも良いと思います。特に問題は感じない。

2020/11/21:次の決算を待ちたい

- まだ伸びる?⇒次の決算を待ちたいと思います。

2020/11/09:長期金利!長期金利!

- 基本ホールド。ピカピカ中のピカピカ、べっぴんさんの中のべっぴんさん!ちょっとやそこらで売らないで。

- しかし、気を付けてほしいのは、長期金利、長期金利、長期金利!長期金利の動きをみて。0.96までぶっ飛んでいるよ。(ワクチン承認かもニュースで)今日みんな喜んで株を買いにいっているかもしれないけれど、これ気を付けた方がいいぞ!

- ハイパーグロース株ね、つらいつらい局面が来るかもしれない。でも、僕だったら抱いておく。やられてもね。

2020/10/08:買い増しのタイミングは?

- オクタは231.29ドルが最近のレジスタンスでした。今はそれを超えて新値圏。一回、231.29ドルまで下がるかもしれない。そこで保てて、上に向くようだったらそこからが買いのタイミングだと思います。

2020/09/20:美女はちょっとやそっとでは醜くなりません

- ZM、OKTAというピカピカの美女でも、これから10月にかけて突き落とされる可能性高いと見て良い?⇒突き落とされても良いんじゃない?美女はちょっとやそっとでは醜くなりません!

2020/09/18:テンバガーになる株とは…

ワクチンが承認されると、CRWD、OKTA、ZM、FSLY、ZIは一旦手放すべき?

- 持ってて良いと思うけど、相当下に持って行かれると思う。

- テンバガー株になるような投資対象を探したいと常日頃から思っている。

- それは1日してならない。3年、5年といった日数を必要とする。

- テンバガーになる株は非常に非常に少ない。CRWD、OKTA、ZMに関しては、明らかにテンバガー候補です。相場環境が悪いという小さな材料でべっぴんさんを手放す?株価は下がるけど、どうせ出直ってくる。

- これらの銘柄を売るタイミングは、悪い決算を出したとき。

- だけど、一回も悪い決算を出していないから抱いている。

- 決算発表は1年に4回しかない。そうすると、テンバガーにたどり着くためには、1回、2回、3回…と、パーフェクトゲームを続けていかないとテンバガーにならない。ちょっと相場が悪いからといって、その株をみすみす売ってしまう?ピカピカの大女優を。。。

- 投資の大方針を忘れないで。

OKTAの見解を教えて

- ホールドで良いと思う。

- この会社も本当に決算の取りこぼしがない、安心感を持ってみていられる銘柄。

2020/09/09:今は持っていてオッケ

OKTAを212で買いました。

- 191.91を割り込んだら売り。でも、今は持っていてオッケ。

- 次のターゲットは50日移動平均線、つまり209.76を上に超えることができるかどうか。それがひとつのテスト。

2020/09/05:その辺は大丈夫です!

決算が良かった、クラウドストライク、オクタ、ドキュサイン、リヴォンゴヘルス、スクエアは大丈夫?

- はい、その辺は大丈夫です!大丈夫です!大丈夫です!

- だから、持っててください。

2020/08/28:決算ぜんぜん問題なかった

オクタはホールドで大丈夫?

- 良い決算でした。ぜんぜん問題ありません。

オクタは今日買うより、安くなってから買う方が良い?

- 今日、買ってください。

オクタは決算良かったけど下げてます。

- 買ってください。

オクタは今から買っても大丈夫?

- 大丈夫ですよ。というか、今日が買いのタイミングだと思います。

ズーム、ドキュサインが圧倒的に上がってるけど、クラウドストライク、オクタはそこまで上がってない理由は?

- 特に理由は思いつかない。

- クラウドストライクはたぶんトレーディングレンジの上に来ている。来週決算発表があるので、良い決算だったらパーンと飛び出すと思う。当然ホールド。

- オクタも当然ホールドします。ズームもドキュサインもね。

- ここら辺の銘柄はピカピカなので、しっかり抱いていてください。

2020/08/20:心配していません

オクタは決算近いけどどう?

- 心配していません。

2020/07/02:決算でしくじったら売る

長期ホールドに適していますか?

- それは決算次第。

- 次の決算でオクタがしくじったらピーン!即売ります。

2020/06/10:買い増しのチャンス

最近oktaやcrwdは冴えませんが、これはむしろ買い増しのチャンスと捉えて良いでしょうか。

- それでいいと思います。

2020/05/28:マーケットタイミングではなく業績を切り口にしている

在宅関連株もまだまだ過渡期と考えているのですが、じっちゃまはどうお考えかご教示頂けると幸いです。

- ズーム、オクタ、ドキュサイン、クラウドストライクとかの銘柄になると思うが、そこが一番好きな銘柄群です。

- 決算というものを切り口に考えている。決算が良い限り、ずっと持ち続ける。決算が悪かった時には降りる。だから、マーケットタイミングではない。業績を切り口に考えている。

2020/05/21:リモート関連銘柄は持っておくべき

ワクチン以外でおすすめのセクターある?

- 新型肺炎の影響で新しいリアリティに沿った銘柄は、リモート関連だと思う。

- マイクロソフト、オクタ、アトラシアン、ズーム、ドキュサイン、クラウドストライク…そういう銘柄は持っておくべきだと思う。

2020/05/09:実体経済が悪くなったことを心配するのではなく、変化の先を見届けてください

- 今、仕事の進め方が変わっている。満員電車にのって会社に行ったり、上司から飲みに連れて行かれ人生論を聞くこともなくなってきている。ライフスタイルが変わってきている。

- だから、そういうリモート環境を提案している銘柄を買えば良い。

- 実体経済が悪くなってきていることを心配するのではなく、変化している先の実体経済を見届けてください。そうであれば、変化の先にある企業、たとえばオクタとかアトラシアン、ズームビデオ、Microsoftとか、クラウド環境を提供している株は全部買いになる。

- これ、まだまだトレンドとしては始まったばっかよ。入口部分だと思う。

Microsoft、オクタ、ズームビデオなど、優良サブスク銘柄を買うのはいかがでしょうか?

- 長期であれば今からでも買えると思う。ロックダウン解除された後の経営者の心に強く印象が残るのは、こういうこともあるのでうちのITシステムをきっちり変更しておく必要があるな…と。

- 別に、IT構築は、メチャクチャ金がかかることではない。サブスクリプションモデルは購読を始めれば良いだけだから。

- 初期費用がものすごく低くて、自分の会社のITインフラストラクチャーを強化することができる。これほど良いことはない。

- クラウドサービスのサブスクリプションは、加速することはあれど減速することはないと思う。

2020/05/04:ホールドしておいて

投資対象としてどうですか?

- いいと思います。オクタも在宅ワーク関連銘柄です。

- リモートワークの環境を実現するにあたって、もっとも重要なサービスを提供している会社だと思う。

- 引き続きホールドしておいてください。

2020/05/01:株価が下げているのは外出禁止令解除後を折り込んでいるから

ZM OKTA CRWDが下がっている。何が原因?

- 今、アメリカの投資家がフォーカスしているのは、いつ外出禁止令が解除されるか。

- 相場には未来を折り込む修正がある。みんなの心が外出禁止令解除後に移っているので、ワークフロム銘柄が下がっている。

2020/04/15:なぜ売るの?センスないな〜と思うよね

- 今自宅にいてやることがない。あとはZOOMぐらいしかない。ZOOMの株を買えば良いじゃん。

- セキュリティーがぁ〜とか、ズームボミングが出た〜とかさぁ、そんなの体制に影響ないよ。アプリのダウンロード数見てみなよ。こーんな感じですよ!

- 圧倒的にZOOMが一人勝ちしているんだよ。なぜセキュリティリスクが出たからといって、ズームの株売っちゃうのよ。みんな本当にセンス無いなーと思うよね。

- 新型肺炎は根絶しない。ちゃんとした経営者なら、今後こういうことがあるかもしれないから、すぐにリモート対応できるように保険を掛けておくことでしょう?

- リモートでセキュアな作業環境を今からしっかり確保しなきゃいけないと考えることだと思う。

- そうするとOKTA、誰が会社のネットワークにアクセスしているかというアイデンティティークラウドを作っている。リモートでのセキュアな会社のアプリケーション空間を構築する上で、不可欠。これはど真ん中の銘柄。

- それから、クラウドストライク。リモートで分散して作業しているときに、アタックが来たら集団としてどういうふうに防ぐかというインターネットセキュリティのサービスを提供している。

- そして、ズーム。それはど真ん中の銘柄。

- 僕だったら、この辺の銘柄を買って様子を見る。

2020/03/25:ネット株の中で買える銘柄は、サブスクリプション銘柄のほう

- ネット株で気を付けなければいけないのは、ずっと長い相場があった。アルファベットとかフェイスブックとか。それらの企業の収入はずっと安定的に伸びていくという先入観が我々の頭の中に強く残っている。でも、その環境は変わるかもしれない。

- 今、レストランが閉まっている。劇場が閉まっている。そんな状況でGoogleやFacebookは広告モデル。広告によって売上を上げている企業。そもそもレストラン閉めているのにレストランの広告を出す必要ないですよね。むしろ、キャッシュを温存しなければならない。

- GoogleやFacebookの広告収入のうちローカル広告が成長分野だった。今、お昼ご飯どこにいこうかなという人が、スマホを開いてマップからレストランをさがすとか、位置情報と広告というのが非常に密接に繋がっている。その場で予約するとか、そうしたものがGoogleのドル箱ビジネスだった。

- 昨日、Facebookが実質的な利益警告をしました。リリースの中で、新型肺炎以降、ユーザーのアクティビティはものすごく高まっているが広告収入は厳しい状況になっているというリリースがありました。

- 次の決算が結構悪くなるよという予兆だと思う。それは気を付けなければいかない。

- そうなのであれば、ネット株の中で買える銘柄は、サブスクリプション銘柄のほうが、今後の売上高は守りやすいと思う。

- 具体的にはズーム、クラウドストライク、オクタ、ドキュサイン。これらはすべてサブスクリプションモデル。そういう銘柄に逃げた方がいいんじゃない?

2020/03/20:本人確認のサービスをクラウドで提供

- ネット上のアイデンティティーマネジメント、つまり本人確認のサービスをクラウドで提供する企業です

- 社員が自宅に散らばって仕事をしなければならなくなるというとき、どのプロジェクトに誰がサインインするのか、この部分はこの社員には見せない…などといった職域上の権限をクラウドを通じて細かく規定する。

- このプロジェクトに関しては、この人はアクセスOK、Bさんはアクセス不可…という形で、プロビジョンしていくことができる。そのためにはアイデンティティーマネジメントのクラウドが必要になる。それがオクタです。

2020/02/11:まだまだ伸びしろがある

- チャートが非常にこなれてきている

- 過去の最高値は141.85。それを狙いに言っている展開。その水準を超えたら非常に早い相場になる。

- 3月5日に決算発表。EPS-5セント。売上高1.56億ドル。

- 第3四半期の決算はすでに発表済み。EPS予想-12セントに対して-7セント。売上高予想1.44億ドルに対して1.53億ドル。売上高成長率前年同期比45%。しっかりした決算だった。

- サブスクリプション売上高前年同期比+48%。RPO(残存パフォーマンス義務)68%。これはわかりやすく言うと、受注残みたいなもの。受注残が前年同期比で68%伸びているということは、まだまだ伸びしろがあるということ。

- オクタはずっと一押し的なポジション。

コメント