- ドクシミティーの指命は、すべての医師がより生産的になり、患者さんにより良いケアを提供できるよう支援すること

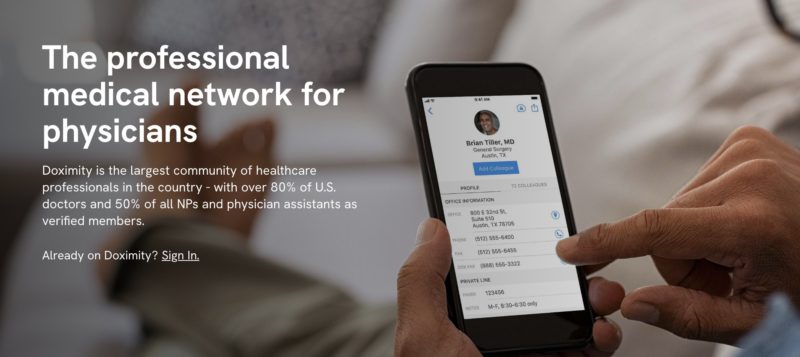

- ドクシミティーは、米国の医療従事者向けのオンラインネットワーキングサービス

- 医師はこのプラットフォームを無料で利用できる

- このプラットフォームを医師が利用することで、最新の医療情報にアクセスでき、効率的に患者の治療を行うことができる

- 同僚との連携、患者のケア、バーチャルな患者訪問、最新の医療ニュースや研究の更新、キャリアの管理などを提供

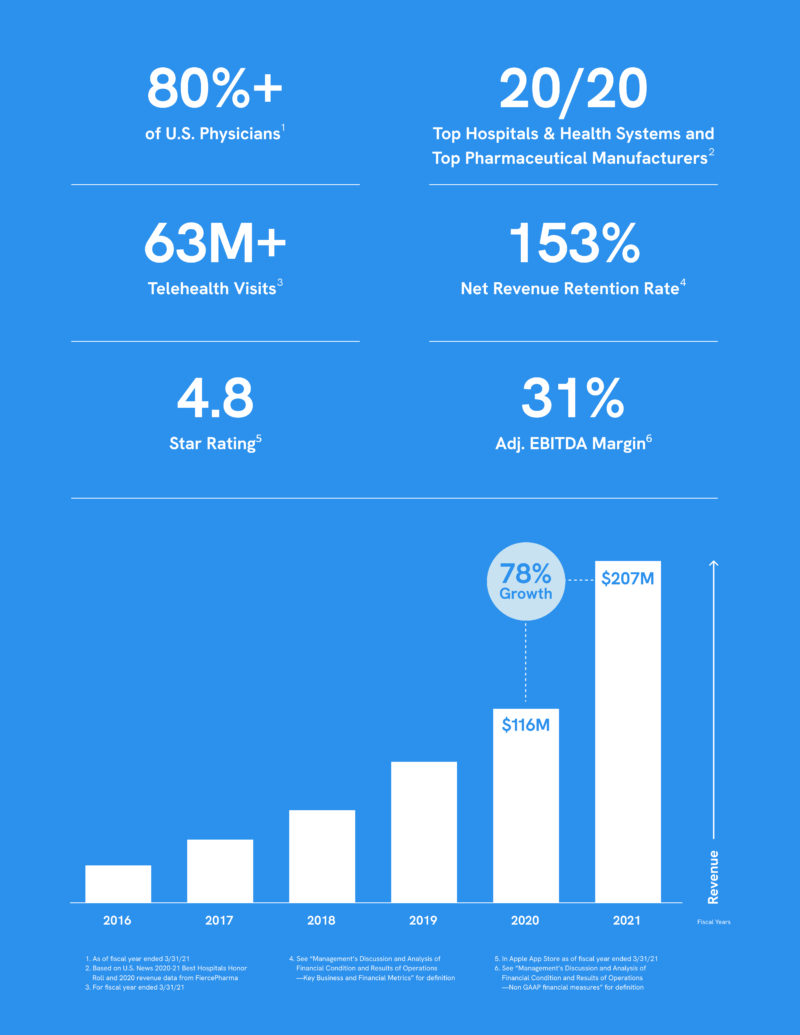

- Apple App Storeで100,000件以上のレビューがあり、5つ星の4.8を獲得

- 2021年3月31日時点で180万人以上の医療従事者(全米50州およびすべての医療専門分野の医師の80%以上)が会員に

- ドクシミティーの顧客は、製薬会社、医療システム、医療求人会社など

- 医薬品メーカーのトップ20社のうち20社が利用

- U.S. News & World Report Best Hospitals Honor Rollに掲載された病院や医療システムのトップ20社も顧客

- 医療専門家にとってのメリットは、時代遅れのシステムとテクノロジーを解消してくれること。関連性のある高品質コンテンツの入手と最新の研究・治療法の情報入手が容易になる…など。

- 製薬会社側のメリット:対面販売など従来の販売方法の影響力低下の解消。最新の治療法を医師に告知することが容易に。ターゲットを絞ったマーケティングが可能に。

- 医療機関のメリット:遠隔医療の問題を解決。リクルーティングに活用可能。医師、ブランド認知力向上(患者が最適な医師を見つけることが可能に)。

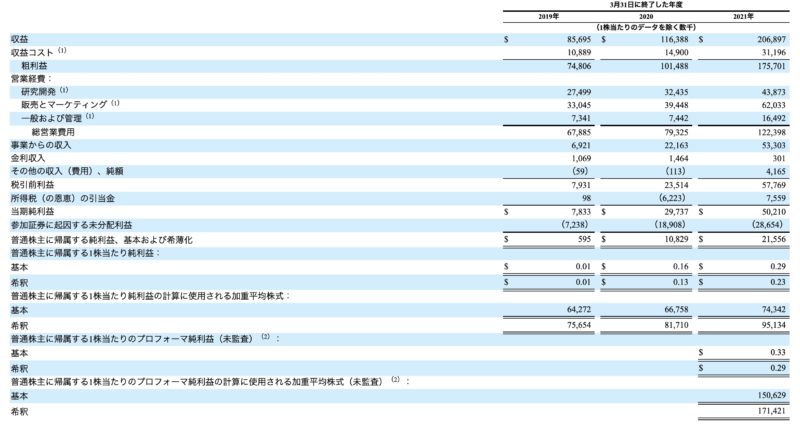

- FY2021売上高は207M(2.7億ドル)。売上高成長率前年同期比+77.8%と急成長。営業利益率84.9%。non-GAAP EPSは0.29。

- NRR(売上継続率)は2019年136%→2020年130%→2021年153%。

- 10万ドル以上の収益がある顧客数は200社。前年同期比+41.8%

- 幹事会社:モルガンスタンレー、ゴールドマンサックス、JPモルガンなど

- ドクシミティー(DOCS)に関するじっちゃまとジムクレイマーの金言2022

- ドクシミティー(DOCS)に関するじっちゃまとジムクレイマーの金言2021

- 2021/12/20:成長株にとって癌なのは…

- 2021/12/15:かなり厳しい…

- 2021/12/05:高くなっていると思うけど…

- 2021/11/27:ホールドで良い

- 2021/11/23:売るべきだと思う

- 2021/11/12:コンセンサス予想は最新のものを使って

- 2021/11/10:第2四半期(9月期)決算 EPSは×、売上高、ガイダンスはOK

- 2021/10/16:ハイパーグロースだけに投資するのは危険

- 2021/09/26:60ドルでは買わせてくれないかもねぇ

- 2021/09/20:決算が良かったので買い

- 2021/09/06:ビジネスモデルは素晴らしい

- 2021/09/05:ドクシミティーは製薬会社など、一番金を持っている大企業から金をむしり取っている

- 2021/08/29:かなり上がったので利確してもいい

- 2021/08/25:ドクシミティーは第2四半期決算特筆の銘柄

- 2021/08/22:金持ちからむしりとるビジネスモデルをしている

- 2021/08/13:次のステージへ進んだ

- 2021/08/11(2):非常にソリッドな数字

- 2021/08/11(1):EPS、売上高、ガイダンスすべてOK

- 2021/08/02:決算を待ちたい

- 2021/07/25:次の決算を待ちたい

- 2021/07/03:IPO後初の決算を待ちたい

- 2021/07/03:良い会社。行けるんじゃない?

- 2021/06/29:一回冷やした方がいい

- 2021/06/25:この会社の素晴らしい点は課金方法です

- 2021/06/24:26ドルで値決め

- 2021/06/22:良い会社なので注目

- 2021/06/21:ドクシミティーが近く新規株式公開

ドクシミティー(DOCS)に関するじっちゃまとジムクレイマーの金言2022

2022/10/28:非常に美しいビジネスモデル

- お医者さんと患者さんのセキュアーなコミュニケーションを可能にするプラットフォームを提供。

- 全米のお医者さんの8割(180万人)が利用、6300万回の遠隔診察→その理由はHIPAA(医療保険相互運用性説明責任法)コンプラがあるから。

- 製薬会社、医療システムにマーケティング機会をサブスクで提供、それに対する対価をもらっている。金も持っている企業から金をむしり取っている。美味しい商売。

- 医療システムに対しては患者の紹介として活用される。

ビジネスモデルが美しい。数字的には立派な数字が上がっている。

2022/02/11:いつまで負け戦を戦っているわけ?頭を切り替えろよ!

決算の数字は悪くない。でも…。グロース株は良い決算を出していれば持ち続けても大丈夫だと言い続けてきたけど、まぁ正直言って、そういう案内をしたことを後悔している。

今ほど、インフレがクレイジーになると思っていなかったから…。

今は、過去40年で最もひどいインフレになっている。FRBは後手に回っている。

これから急激に金利が上昇するということ。グロース株にとって、とても、とても、悪いこと。それをきちんと説明していない専門家が多い。2016年とかの比較とか、そういうことではないと僕は言っている。1973年と比較しろと。

1973年ごろにもグロース株はあった。それはニフティフィフティの時代。あのとき大型株50銘柄だけが相場を引っ張っていった。あとはぜんぶパフォーマンスが悪かった。

その後、金利上昇局面ですべての銘柄がボロボロになった。ニフティフィフティより第二グループぐらいの成長株は平均してマイナス95%になったんだよ!

去年、一昨年ぐらいにIPOされたグロース株の多くは株価が半値どころではない。マイナス60%ぐらいになっている銘柄がゴロゴロある。それが普通だよね。

だけど、その辺の銘柄がまた元に戻る確率は、ほぼ0パーセントぐらいだと思うよ。ここから半値になる確率は、ハッキリ言って70%ぐらい。

その環境下で、ドクシミティを持ってて大丈夫か?と言われれば、どうだろうねぇ~としか言いようがない。

インフレが7.5%なんだから、ハイパーグロース株なんて白骨街道。いつまで君らは負け戦を戦っているわけ?頭を切り替えろよ!

2022/02/10:ドクシミティー 第3四半期(12月期)決算 EPS、売上高、ガイダンスすべてOK 大病院の当直医師スケジュール・ソフトウェア企業、アミオンを買収へ

Q3 FY22

EPS 予想$0.12 vs 0.29 ⭕️

売上高 予想$86.27M vs $97.88M ⭕️

YoY +66.7%

Q4 FY22 ガイダンス

売上高 予想$4250M vs $4500M ⭕️

利上げ局面だけど、買いたくなるなぁ

2022/01/03:決算を待ちたい

DOCS, MQをどう処理する?

決算を待ちたいと思います。

ドクシミティー(DOCS)に関するじっちゃまとジムクレイマーの金言2021

2021/12/20:成長株にとって癌なのは…

今、利益が出ていないハイパーグロース株は、ほとんどドクシミティーみたいなチャートになっている。それは、金利の見通しが激しく変わっているから。

今年の9月の時点では、来年の利上げの可能性は0回だという認識だった。しかし、今は3回の利上げを折り込んでいる。3か月の間に金利の見通しが変わってしまった。

成長株にとって癌なのは、金利の見通しがごちゃごちゃ変わってしまうこと。

金利は必ず分母にくる。金利が大きくなるとパイは小さくなるので、リターンは低くなる。でも、金利上昇を補って企業業績が伸びていれば株は上がる。

2021/12/15:かなり厳しい…

ドクシミティ(DOCS)…ホールド→セル

JPモルガン…かなり厳しい…。良い会社だけど金融引き締めの中では、どんなに良い会社でも株価が下がってしまう。それしか言いようがない。

2021/12/05:高くなっていると思うけど…

DOCSは今の地合いを考えると次の決算待たずに降りた方が良い?それとも一月まで待った方が良い?

まぁ、今の水準より次の決算までには高くなっていると思うけど…。でもあまり自信が無いです。

2021/11/27:ホールドで良い

PYPL, DOCS, MQはホールドでいい?

ホールドで良い。

2021/11/23:売るべきだと思う

DOCSの決算でEPSミスがあったが、売るべき?

売るべきだと思いますね。

2021/11/12:コンセンサス予想は最新のものを使って

DOCS、EPS予想値がYahoo Financeでは$0.1、Seeking αでは$0.21でしたが、高い(厳しい)方の予想値を基準に比較すべき?

常に変わるから最新の数字を使ってください。どの機関の数字かということではなく、いつ更新されたかということ。そちらの方が問題です。

2021/11/10:第2四半期(9月期)決算 EPSは×、売上高、ガイダンスはOK

EPS est.$0.1vs $ 0.19 🙆♂️

売上高 est.$73.5 M vs $79.4M 🙆♂️ YoY +76%

3QFY22

売上高 est.$74.66M vs $85.8M~86.8M 🙆♂️

FY22

売上高 est.$299.41M vs $326.1M~328.1M 🙆♂️

第2四半期決算の予想EPSはYahoo!financeを参照。じっちゃまの数字は予想0.21ドルなので🙅になっています。この場合は、ミスした方を重要視した方が良いと思います。

2021/10/16:ハイパーグロースだけに投資するのは危険

DOCSなど今年IPOの好決算銘柄が大きく下げました。いま仕込むセクターとして妙味いかがでしょうか?

- グロース株に関して僕がルールにしているのは、良い決算を出した銘柄を持ち続けることが大原則。

- 過去一年、二年ぐらいはIPOラッシュだった。

- 通常、そういうふうにIPOがたくさん出てくるときは、粗製濫造で悪い企業がたくさん含まれている場合が多い。ドットコムブームのときもそうだった。今回もそう。

- IPOがでてきたときは、良いストーリーに聞こえるが、ぜんぜん良くないモノもたくさん含まれている。

- それを見分けるのは、良い決算を出せる企業。

- これは長い経験の中で、きちんと決算を出している企業だけが生き残っているという結論になった。これは最近のIPO銘柄にも当てはまること。

- 長期金利が1.57%ぐらいに来ている。金利が上昇しているときは、グロース株にとって非常に苦しい局面。

- 株式のバリュエーションは、PERが下がってくる現象を起こすかというと、PERが下がってくる局面。

- 金利上昇局面では、グロース株は気を付けろということ。

- グロース株の宿命は、もっともっとと常に要求が増えていく。

- その要求を満たせないと株価が上がらなくなる。成長率が鈍化していくと、株式のバリュエーションが伸びない。

- DCTという銘柄が急落しているけど、これはバリュエーションがハゲてきている典型的な銘柄。

- ハイパーグロース株の描いている未来は…。こんな感じで墜落する銘柄がごろごろ出てくると考えている。

- 業績が悪くなっているときや金利が低下しているときはハイパーグロースの夢を買うのもいい。

- でも今は金利がどんどん高くなっている。今ほど業績をきちんと見極めなければいけない局面。

強気転換ということで、DOCS、U、PLTR、Sあたりは買増しどうでしょうか。

- UやPLTRは決算良かったよね。

- でも、ハイパーグロースだけ投資しないというのはあまり良い戦略ではない。

- 僕ならハイパーグロースだけに絞った投資というのは、今の局面ではしない。もっとも危険なことかもしれない。

- ARKKもハイパーグロースがたくさん。でも、中身が伴っていない。だから株価が上がらないんだよ。

ドクシミティが下落しています。今後の動きをどのようにお考えですか?

- ちょっと下がっているねぇ。前の決算は良かった。次の決算(を待ちたいと思います)※音声切れで聞き取れずでしたが、たぶんこう言ったと想像します。

決算が良くても資金が来づらくなってきていますか?

- 何回も説明しているけど、金利上昇局面では、ハイパーグロース株は弱いですよ。

- 決算が良い限り持ち続けて良いけど、今、ハイパーグロース株をポートフォリオの中心に据えて持ち続けようとは、僕は思わない。

DOCSドクシミティ 最高値で購入しましたので 今、マイナス30%になってしまいました。損切りした方が良いでしょうか?

- 損切りしたいなら一番やられている銘柄から売ってください。

- ドクシミティーは決算がよかったんだけど、だけど入り方が間違えているなら売れば良いんじゃない?

2021/09/26:60ドルでは買わせてくれないかもねぇ

DOCSですが、11月まで待ってたら、60ドルあたりまで下がる可能性ある?

虫のいい話だねぇ。どうだろ。株価的には78ドル付近が売りゾーン。利食った後のところまで来ている。でも長期の上昇トレンドがずっと堅持されているので、今ぐらいの水準で揉んで、また高くなる展開じゃない?

今、業績的にはすごく勢いがあるけど60ドルで買わせてくれるチャンスはひょっとしたらないかもしれない。

2021/09/20:決算が良かったので買い

いつ買うべきですか?

- 決算が良かったので、買いでいいんじゃないですか?

2021/09/06:ビジネスモデルは素晴らしい

2021/09/05:ドクシミティーは製薬会社など、一番金を持っている大企業から金をむしり取っている

TDOCとの競争優位性・ビジネスモデルの違いを教えて

- やっていることは全然違う。競争すらしていない。

- ドクシミティーは、TwitterとかLinkdinなどのSNSですよ。本格的な遠隔医療ではない。スマホでメッセージを送り合う…そういうもの。

- ドクシミティを使っているのは、アメリカの医者。ほとんど全員が使っている。100%。

- 製薬会社やヘルスケアプロバイダ(アンセムやユナイテッドヘルスケアみたいなところ)から、金を取っている。

- ドクシミティーはコミュニケーションプラットフォームだから、どのお医者さんがどの患者さんと、どんな病気、どういうお薬に関して、どういうコミュニケーションをとったかという記録を全部とっている。

- うつ病のお薬を売っているイーライリリーのセールスマンがいたとしたら、このお薬は誰に買ってもらおうかな…どのお医者さんがいいかな…と思ったとき、ドクシミティで検索をすれば「スコットという医者がたくさんお薬を処方しているんだな…」となる。

- そういう知見、営業上のヒントに対して、ドクシミティは製薬会社に馬鹿でかい請求書を送りつける。一番金を持っている大企業から、面白いように課金している会社がドクシミティーです。

DOCS:20年→21年に比べて、売上高、EPS成長予想が22年度以降鈍化している理由は?(数字は楽天証券で確認)

- 鈍化してるっちゃー、鈍化している。

- 23年のEPSは関係ない。遠すぎるからあまり気にしないで。暫定数値だから。

- まぁ、この程度じゃない?何が問題なのかわからないけど。

- 足元は、売上高が+81%、+83%、+100%…と伸びている。

- 特に鈍化していると思わないけどね。

2021/08/29:かなり上がったので利確してもいい

弱みをあえて挙げるとすれば?

- 特に医者から愛されているソフトではないというところ。

競合相手はいるか?

- たぶん、ないと思います。

EPSが22年度が0.32、23年度が0.29とマイナスになってる。この要因は?

- そうなの???そういうふうになっていないぞ。

- マーケットスミスで確認する限り、2022年EPS予想は39¢、2023年EPS予想は41¢になっている。ちょっとよく分からない。

ちなみに、楽天証券のサイトで確認すると質問者さんの数字どおりになっていますね

キャッシュ比率を高めたいが、DOCSも一旦利確した方が良い?

- ドクシミティはかなり上がったので、もう利確したいならそうしていいんじゃない?

テーパ関連で下げると思うが、テクニカル的に下値目処は?

- 64~65ドルぐらいだと思います。

2021/08/25:ドクシミティーは第2四半期決算特筆の銘柄

2QFY22

EPS予想 $0.08 vs $0.11 ⇒〇

売上高予想 $63.62M vs $72.70M ⇒〇

売上高成長率前年同期比 +99.7%

ガイダンス

3QFY22

売上高予想 $66.1M vs $73M~$74M ⇒〇

修正EBITDA:$26.4~$27.4M

FY22

売上高予想 $278M vs $297M~$300M ⇒〇

修正EBITDA:$1006~$1009M

2021/08/22:金持ちからむしりとるビジネスモデルをしている

DOCSについて、強みと弱み、中長期での成長性を教えて

- ドクシミティという会社は、お医者さんのLinkedinみたいなもの。

- お医者さんが患者さんとコミュニケーションするときには、きちんとプライバシーが保護された通信でなければならないというHIPAAと呼ばれるルールがある。Twitterで連絡とってはいけない。

- 患者さんの病気情報が漏れないように、必ずヘパが指定するセキュアなSNSがいる。それがドクシミティ。

- 極端にいるとFacebookやLinkedinと変わらないけど、個人情報ががっちりと守られているところが違う。

- 医師がそれを使う時は無料。TwitterやInstagramを無料で使っているのと同じ。これらは広告モデル。

- ドクシミティは、医師が患者さんとコミュニケイトして、具合が悪いときは動画で問診する。

- そのアクティビティ、やりとりというものは、どのお医者さんが頻繁に患者さんとやりとりしているのか、どんな疾病分野でやりとりが多いのかという情報は、製薬会社にとってはものすごく貴重な情報なわけです。

- 製薬メーカーに対してドクシミティが「情報知りたいですか?」というわけです。製薬会社は教えてもらいたい。

- そうなれば、ドクシミティは個人情報を隠した形でデータを渡す。

- デカい商売を一番金を持っているヘルスケアシステムや製薬会社とか、金持ちからむしるビジネスモデルをしているのがドクシミティ。

- これは素晴らしいビジネスモデル。

- 僕は、ドクシミティの目論見書を見たときに、思わず息をのんだ。こんなに自由自在にマネタイズしているのか!とんでもねーな!!!と思った。それがドクシミティという会社。

決算の良かったこれらの銘柄も9月、10月に相場が荒れた場合は下がる可能性が高いと考え、一旦ポジション解消した方が良い?

- これらの銘柄も9月10月は当然やられるでしょうね。

- 例外はないと思います。

2021/08/13:次のステージへ進んだ

- ここまでの決算をまとめるとDOCS、UPST、DDOG、COUR、GDRX、MQ、MCW、ABNBの決算に好感を持ちました。サバゲーで次のステージへ進んだ状態。

2021/08/11(2):非常にソリッドな数字

- この会社は遠隔医療のソフトウェアのプラットフォームを提供している。

- アメリカの医師の80%に対してアクセスがある。

- 全米50州の約180万人の医師がメンバー。

- 医師の立場だとドクシミティのプラットフォームを使用は無料でできる。FacebookやTwitterやるのと一緒で無料。お医者さんのLinkedInだと理解すればいいと思う。

- ドクシミティは、医師からみて使いやすいプラットフォームであることを心がけている。医師からお金を取るビジネスは始まっているが、基本的に医師からお金を取らない。

- 誰からお金をもらっているか。それは、製薬会社あるいはヘルスケアシステムなどの大企業からお金をもらっている。製薬会社にはMRがいて、新薬の使用促進や処方の説明などしている。

- 製薬会社にすれば、どういうふうに医師にアプローチするかというのが大問題である。良いお薬があっても、それをマーケティングしなければシェアはとれない。

- そのときにドクシミティのプラットフォームを使って、医師にアプローチすれば効率的であるということ。

- ファミリードクターと呼ばれるかかりつけの医師は、日頃から関係を持っている患者さんにコンサルティングして診断すれば専門医を紹介する。つまり、ファミリードクターが門番みたいな役割を果たしていて、専門医を紹介してくれる。だから、お医者さんにどういうふうに製薬会社が働きかけるか…というのが非常に重要。

- ドクシミティのプラットフォームが面白い理由は、どの医師が商売繁盛しているか、たくさん病院を紹介しているか…そういうことがドクシミティのプラットフォームを見ると一目瞭然でわかる。ま、Twitterのフォロワー数みたいなもの。そういうことがドクシミティのプラットフォームでわかるということ。

- 第2四半期の数字を言っておきます。EPS:予想 8¢に対して、結果11¢。売上高:予想$63.62Mに対して、結果$72.7M。売上高成長率前年同期比 +99.7%

- 純利益2,630万ドル。前年同期は150万ドル。純利益マージン36%。これ、サラッと言っているけど、純利益マージンで36%というのは、ものすごく、ものすごく、ものすごく儲かっている会社なんです。いかにドクシミティのビジネスモデルが優れているか…ということが、このネットマージンからわかる。

- 営業CFは3,320万ドル、前年同期は880万ドル。フリーCFは3,240万ドル、前年同期は760万ドル。

- このプラットフォームを運営するにはほとんど金がかからない。医師にサービスを使わせておいて、医師が患者さんにコンタクトする場合、個人情報などセンシティブな情報がある。だから、監督当局の個人情報保護基準をクリアしていなければならない。

- 勝手にTwitterやFacebookで患者さんに連絡を取ることはやってはいけないルールになっている。ちゃんとセキュアなコミュニケーションチャンネルさえ作っておけば、大企業の製薬会社からどんどんお金をもらう、そんな美しいビジネスモデルになっている。

- Q2ガイダンス 売上高予想$66.1Mに対して、新ガイダンス$73.0~$74.0M

- Adjusted EBITDA: $26.4~$27.4M

- FY2022ガイダンス 売上高予想: $277.84Mに対して、新ガイダンス$296.5~$299.5M が提示されている。

- 非常にソリッドな数字だと思う。

DOCS, MCL, CCL買いたいと思ってる3銘柄だが、一番良さそうなのはどれ?

- ドクシミティだと思います。

DOCSのビジネスは世界にスケールする?

- たぶんしないと思うね。

- でも、潜在市場はまだ大きいのでそれを心配する必要ない。

DOCS、プレマーケットで7.7%上がってるが、今日オープンとともに買おうと思ってる。

- それでいいと思います。

2021/08/11(1):EPS、売上高、ガイダンスすべてOK

- ドクシミティー 第1四半期(6月期)決算 EPS、売上高、ガイダンスすべてOK

- DOCSも良いですね。

以下決算メモ。コンセンサス予想はseekingalpha参照

- 売上高:予想$63.62Mに対して、結果$72.7M ⇒〇

- EPS:予想 8¢に対して、結果11¢ ⇒〇

- 売上高成長率前年同期比 +100%Y/Y

- Q2ガイダンス 売上高予想$66.1Mに対して、新ガイダンス$73.0~$74.0M ⇒〇 Adjusted EBITDA: $26.4~$27.4M

- FY2022ガイダンス 売上高予想: $277.84Mに対して、新ガイダンス$296.5~$299.5M ⇒〇 Adjusted EBITDA:$106.0~$109.0M

2021/08/02:決算を待ちたい

DOCSホールドで大丈夫?

- IPO後、初の決算を待ちたいと思います。

オンライン診療でDOCSとTDOCはライバルになる?

- いえ、ならないと思います。

- 全然やっていることが違う。

2021/07/25:次の決算を待ちたい

低金利でインフレリスクも低く決算好調が相次ぐ中、IPO銘柄や小型グロースが低迷してるのは何故?

- IPOがポコポコ生まれていくる状況は健全ではない。ほとんどがゴミみたいな銘柄ばかり。

- 個々のIPO株のクオリティ株が悪いかというと、それはそうではない。

- たとえばマルケタ。これは非常にハイクオリティ。それ以外では、ゾーンメトリー、ドクシミティー、ディーローカール、オロ、たくさんある。

- でも株価が動いていない。それは圧倒的なIPOの供給に押しつぶされて、それらのストーリーが開花していない。だから決算発表を待ちたい。

- 次から次へとIPOに手を出すのは止めて下さい。四半期決算を出していける強い企業をじっくり観察して、良い決算を出していける限り、長期で保有していく。

- たとえば、ドキュサイン、モンゴDB、トゥイリオ、トレードデスク、ロク、ズームビデオ、オクタ…そういったグロース株。これらもIPO後に低迷した時期が長く続いた。でも、その間においてもきちんと決算を出していた。

- 今回もまったく同じようなシナリオを想定しています。

2021/07/03:IPO後初の決算を待ちたい

最近IPOされたDOCS, MQ, CURV, XMTRどう?

- すべていい。

- IPOの買い方は、上場初日に買って1回転とる。博打になるけど。

- 次にIPO企業に投資するかしないかを決定するのは、IPO後初の決算をきちんと数字出せるか。むしろこっちのほうが重要。

- IPO後初の決算を待ちたい。

2021/07/03:良い会社。行けるんじゃない?

- (株価は)ソーサーボトム的になっているし。

- 良い会社だと思うよ。行けるんじゃない?

- IPO後、初の決算発表を乗り切れるか、それが不安だよね。

2021/06/29:一回冷やした方がいい

- ちょっと今は買いにくいね。

- 一番おいしい部分(〜48ドルぐらい)は、過ぎちゃった。

- 一回冷やした方が良いかもしれない。

- 次もしこの銘柄を買えるとしたら、IPO後、初の決算発表で腰を入れて買うというやり方がいいんじゃないかな?

2021/06/25:この会社の素晴らしい点は課金方法です

- ドクシミティー(DOCS)アプリはカンタンですがHIPPA(医療保険携行性説明責任法)に基づき保健社会福祉省(DHHS)の認める患者個人情報が保護されている通信を可能にしています。

- アメリカではお医者さんはHIPPAにコンプライアントな通信方法以外で患者に遠隔的にアドバイスすることはできません。

- ドクシミティー(DOCS)は遠隔医療うんぬんとか言う前に「お医者さんのリンクトインみたいなもの」と考えた方が良いかも。

- つまりお医者さんが患者さんとちょっと話する際でも、HIPPAという法律のプライバシー保護基準を満たしたツール(それはフェイスタイムみたいなものですけど)を使用しないといけない……それだけのこと。

- 要するにDOCSのツール自体の付加価値は低い。しかし、ほぼ全てのお医者さんが、好むと好まざるにかかわらず、日々のコミュニケーションのためにこのツールを利用しなければいけない。

- この会社の素晴らしい点は課金方法です。いちばんカネ持っている製薬会社、ヘルスケア・プロバイダからカネをむしり取っている。製薬会社のMR(セールスマン)は新型コロナ以降、お医者さんのところへ営業に参上できなくなった。するとDOCSを利用するしかない。

- (アメリカで遠隔治療の浸透は)してます。

2021/06/24:26ドルで値決め

- ドクシミティー(DOCS)2330万株を26ドルで値決め。レンジは20~23ドルだった。今日から取引開始。 コンフルーエント(CFLT)2300万株を36ドルで値決め。レンジは29~33ドルだった。今日から取引開始。

2021/06/22:良い会社なので注目

- ドクシミティー良い会社なので注目して!

- ドクシミティーのビジネスモデルの素晴らしい点は、おカネをたくさん持っている製薬会社やヘルスケアシステムからフィーをむしりとる方式だということ。

- すでに米国のお医者さんの80%がドクシミティーの遠隔医療プラットフォームに加入している。お医者さんは無料で参加できます。

- お医者さんに営業攻勢をかけたい製薬会社、新しい患者さんを紹介して欲しいヘルスケアシステムがドクシミティーのネットワークを利用するとき、関所のようなノリでフィーを課します。

- ドクシミティー ☆☆☆☆☆

2021/06/21:ドクシミティーが近く新規株式公開

この会社しっかり黒字。

コメント