2023年3月現在、株価が$33と低迷するロイヤリティー・ファーマ(RPRX)。市場環境が悪いのはともかく、財務状況はしっかりしていますし、増配も継続中です。であるのに、なぜこれほど下落するのでしょう。

そこで、先日(2023年2月15日)行われた第4四半期決算から、今後も成長できるか、今持っている株はそのままで良いのか。ロイヤリティー・ファーマのポートフォリオを見ながら、深掘りしてみました。

ACR(売上高)とACF(利益)成長率は大丈夫か

あくまでも把握すべき数字は、売上高に相当するACR(修正キャッシュレーツ)と純利益に相当するACR(修正キャッシュフロー)です。ちなみに利益率に該当するのは、ACFマージンになります。

Q4FY22の結果は以下のとおりでした。

Q4 FY22:$1,064M YoY+96%(YoY +12%)

FY22:$2,789M YoY+31%(YoY +10%)

※括弧内の成長率は、バイオヘブンの買収による$458Mを除いた数値。

Q4 FY22:$946.0M YoY+146%

FY22:$2,235M YoY+42%

※こちらの数値は会社側の発表そのままを表記

Q4のACFマージン(利益率)は88.9%と相変わらずバケモノです。ACRとACFの他にリリースされた数値は以下のとおりになります。

営業CF

Q4FY22:$570M YoY+16%

FY22:$2,144M YoY+6%

投資CF

Q4FY22:$415M

FY22:$1,029M

財務CF

Q4FY22:$266M

FY22:$945M

収入およびその他の収入

Q4FY22:$566M

FY22:$2,237M

調整後EBITDA

Q4 FY22:$983M YoY+99%

FY22:$2,566M YoY+32%

※ACRとACFは先述したため割愛

✅ イオニス・ファーマシューティカルズへの$500Mの先行資金提供の合意により、2023年に向けて好調なスタートを切る。

ACRとACFの成長率、およびACFマージンに深刻な問題が生じている…ということはなさそうです。ここはひとまず安心。

ACFの前年同期比成長率が90%台と高いのは、ファイザーがバイオへブン社を買収したことによる一時的な要因。この一時的要因を除去した純粋な売上高成長率は、第4四半期で12%、通期で10%でした。

また会社側のガイダンスによると、2025年のACRが$1,000M上乗せ…を予想しています。

FY22のACRは$2,789Mです。バイオヘブン買収の一時要因を除くと$2,331M。この数字に$1,000M上乗せすると、$3,331M。2025年通期の数字で成長率を試算すると約42%の成長が考えられます。

あとは会社側のガイダンスを信用するかどうか…です。

2023年通期のガイダンスは低かったが…

2023年のガイダンスも見てみましょう。

ACR(売上高相当)

$2,375M~$2,475M

会社側は、一時的要因を除けば4~9%の成長としています。

FY22の通期ACFが$2,789Mでした。ここからバイオヘブン買収分の一時的収入増となった$458Mを除くと$2,331Mです。

$2,331Mが実質ACFと考えると、FY23のACF前年同期比成長率は1.8%~6.1%となります(会社側の発表では4~9%。どこかで計算違いをしているかもしれないので参考程度に読み流してください)。

じっちゃまがRPRXを嫌気している理由は、この低成長率にあるのでしょう。

以前のACF成長率は10%プラスアルファでしたから、2023年は低成長であるように思われます。株価が弱いのはこれが理由なのかも。

片頭痛薬「ザベゲパント(zavegepant)」承認なるか…

低成長ぶりに嫌気されているようですが、会社側は「ガイダンスはザベゲパント(zavegepant<BHV-3500>)のFDA承認に関連する475百万ドルのマイルストーンの可能性などを除外しています」とリリースしています。

ザベゲパントとは、第三相臨床試験中の片頭痛治療薬(ファイザーに買収されたバイオヘブン社が開発)のこと。

臨床試験結果は良好で、2023年第1四半期までにFDAによる承認されること予想されています。

ロイヤリティー・ファーマは、このザベゲパントのロイヤリティーを保有しています。仮に承認されれば、ガイダンスで示した数字に$475Mが上乗せされる…というストーリーを持っているわけです。

本当に承認されれば、FY23のACFは$2,850M~$2,950M。前年同期比成長率は22.2~26.6%成長です(バイオヘブン買収分を除いて計算)。

ザベゲパントの承認が現実となれば株価はそのうち上がるでしょう。ただし承認に失敗すれば…その時は火を見るより明らかです。

結果がわかるのはもうすぐ…

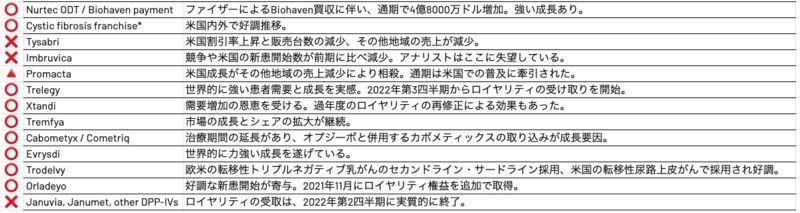

2022年通期 各医薬品の成長率は?

ロイヤリティー・ファーマのポートフォリオ成長率を各薬品ごとに見たものが下表になります。比較はFY22通期と前年同期比です。

今後、ファイザーの片頭痛薬「リメゲパント(Nurtec ODT)」に期待したいところですが、ここで「ん?リメゲパントって、さっき言っていたザベゲパントと何が違うんや?」と混乱してしまいます。

リメゲパントとザベゲパントとは

ここで「リメゲパント(Nurtec ODT)」という医薬品について、さらには「ザベゲパント(zavegepant<BHV-3500>)」との違いについて整理しました。

リメゲパント(Nurtec ODT)について

リメゲパント(Nurtec ODT)は、アルザミグマブ(Alzimimat)という成分を含む医薬品。片頭痛の治療に用いられています。

片頭痛の発作時に使用され、痛みを緩和するとともに、吐き気や光や音に敏感になる症状を緩和することができる。

口内崩壊錠として販売されており、服用がカンタン。効果が比較的早く現れ、投与後2時間以内に痛みを軽減すると報告されていいます。

ザベゲパント(Zavegepant)とリメゲパント(Nurtec ODT)の違い

どちらも片頭痛の治療に用いられる医薬品ですが、成分が異なります。

ザベゲパント(Zavegepant)は、カルシトニン遺伝子関連ペプチド(CGRP)受容体拮抗剤。静脈内投与される注射剤で、急性の片頭痛発作時に使用されます。ただし、まだ承認前の新しいお薬なので、FDAの承認を待っている状態です。

一方、リメゲパント(Nurtec ODT)、アルザミグマブという三環系抗うつ薬です。口内崩壊錠なので投与が容易。急性の片頭痛発作の他に、予防的に使われます。

成長率著しいバーテックスのCD薬とその他たち

ロイヤリティー・ファーマのポートフォリオのうち、バーテックスのお薬以外は目立った成長が見られません。

バイオジェンの再発型多発性硬化症治療薬「タイサブリ」は、米国で割引率上昇と販売数が減少しマイナス成長。特許切れが2023年で今後の期待はできません。

アッヴィの抗がん剤「イムブルビカ」は 市場の競合激化と新規患者数の減少が足を引っ張っています。US特許切れも2027年です。「イムブルビカの最近の販売実績に失望している」と会社側もコメントしています。

血小板減少症治療薬「プロマクタ」は、米国で成長しているようですが、全世界的には減少傾向にあり、結果プラマイゼロ。

グラクソスミスクラインの気管支喘息薬「テリルジー」は、2022年7月にロイヤリティを取得したお薬ですので、今後の成長に期待したいところ。

ファイザーとアステラスの前立腺がん治療剤「イクスダンジ(2027年特許切れ)」は11%成長に留まっていますが、特許切れによる売上減が懸念されます。

Johnson & Johnsonの乾癬・掌蹠膿疱症薬「トレムフィア」は+53%成長ですが、今のところ大きな牽引役にはなっていません。

じっちゃまの指摘どおり、バーテックスのCF薬頼りの状態です。

株価アップに期待できる開発中の薬品たち

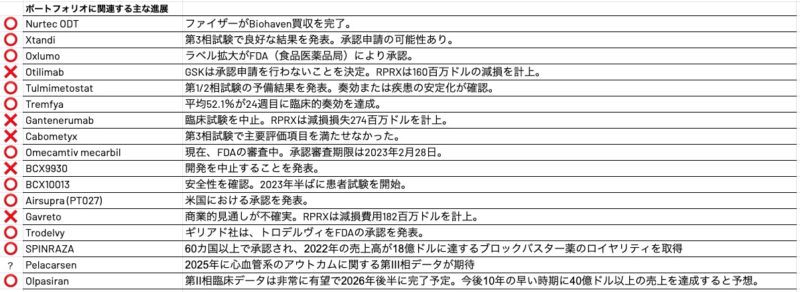

一方、同社の未来を担うのは適応症追加や開発中またはロイヤリティを獲得したばかりのお薬たちです。

ロシュのアルツハイマー病薬の開発が頓挫したのは、大きな痛手となりました。期待していただけに…残念でしたね。

さて、そうはいっても、RPRXの株主であれば成長をブーストしてくれるお薬に期待しないはずがありません。そんな期待のポートフォリオのうち、特に成長加速をサポートしてくれそうなお薬をみていきましょう。

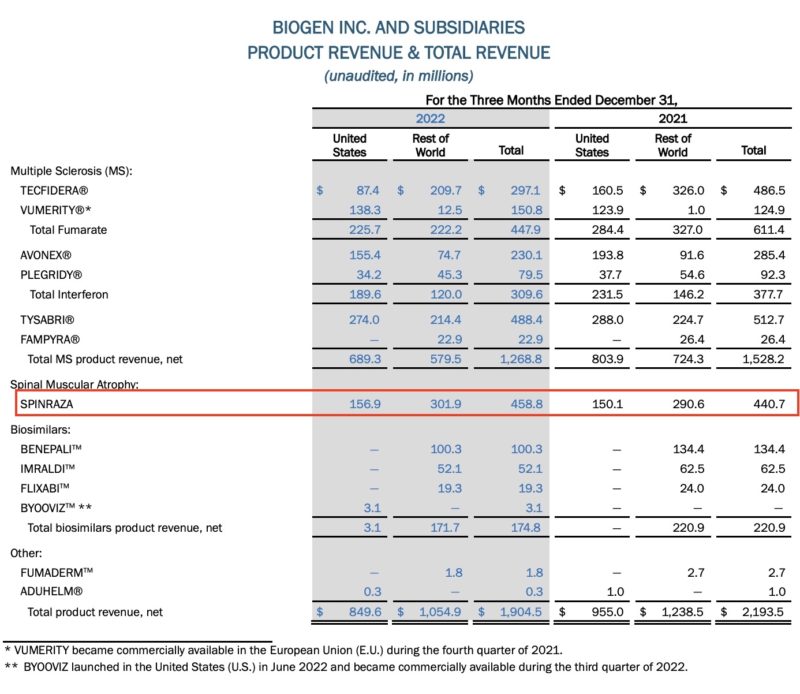

ブロックバスター薬「スピンラザ(SPINRAZA)」について

まずはなんと言っても、バイオジェンの「スピンラザ(SPINRAZA)」(脊髄性筋萎縮症の治療薬)でしょう。

すでに60カ国以上で承認され、2022年売上高が18億ドルに達するブロックバスター薬です。このロイヤリティを獲得したのは好材料。

バイオジェンの決算資料によると、スピンラザ(SPINRAZA)の前年同期比成長率は、USで4.5%、米国以外では3.8%。トータルでは4.1%となっています。

バイオジェンのFY22決算資料から

スピンラザは、イオニスがバイオジェンと提携開発したお薬です。ロイヤリティ・ファーマは、年間売上高15億ドルを上限に11%から15%のロイヤリティの25%から45%をイオニス社から受け取ることになります。

siRNA薬「オルパシラン(Olpasiran)」の試験結果は良好に推移

ロイヤリティー・ファーマが期待を寄せているのは、アムジェンのsiRNA薬「オルパシラン(Olpasiran)」。第二相臨床試験で好結果が出ており、順調にいけば2026年後半に試験が完了する予定。

「オルパシラン(Olpasiran)」は静脈内注射剤として投与されるお薬。ATTR(高齢者によく見られる神経疾患)治療に用いられる最初のRNAi医薬品として、注目を集めています。

臨床試験は2019年に開始されており2021年に治験の結果が発表されATTRの治療に有効であることが示されました。

試験が完了する2026年まではまだ時間がかかりますが、承認されれば40億ドル以上の売上を達成すると期待されています。

まだまだ先は長いですね。

そのほかの医薬の開発状況

スピンラザ(SPINRAZA)は、すぐに利益に貢献するでしょう。オルパシラン(Olpasiran)は承認されればホームラン。では、そのほかの医薬品の状況はどうなのでしょうか?

ミトコンドリア脳筋症治療薬 Oxlumo(オクスルモ)

オクスルモ(Oxlumo)は、ミトコンドリア脳筋症の治療薬として2020年12月に米国食品医薬品局(FDA)によって承認されています。

ただ、一部の患者に対してのみ有効であるため、ロイヤリティー・ファーマのポートフォリオの中でも、FY22通期で$3Mと収益インパクトはありません。前年同期比成長率は108%です。

2021年7月にラベル拡大がFDAから承認されたため、遺伝性尿酸症(HUA)の治療にも使用できるようになりました。

これはプラス材料として期待できます。

前立腺がん治療薬 エクタンディ(Xtandi)

エクタンディ(Xtandi)は、前立腺がん治療薬。進行性前立腺がんに対する治療薬として、FDAや欧州医薬品庁(EMA)に承認されています。

営業CFは、FY22通期$187M。前年同期比+18%です。ロイヤリティー・ファーマのポートフォリオのうち、上位7位にランクインしています。

現在、TALAPRO-2試験なる第三相臨床試験が行われており、結果が良好だったようです。エクタンディ(Xtandi)とTalzenna(一般名:タラゼパル)というお薬の併用療法が効くのかどうか…という試験で、がん細胞増殖を抑制する作用が得られるとのこと。

併用療法が承認される可能性があります。

悪性腫瘍治療薬 タルミメトスタット(Tulmimetostat)

タルミメトスタット(Tulmimetostat)は、一般名「PRT-1419」なる悪性腫瘍の治療薬です。現在、多くのフェーズ1およびフェーズ2試験が実施されています。収益化はまだまだずっと先ですが、第一相臨床試験の結果は良好です。

ちなみに第一相臨床試験の結果は以下のとおり。

背骨髄膜腫:安全性が確認。病変縮小率25%、1例部分奏効。

悪性軟部腫瘍:安全性と有効性が確認。病変縮小率30%、1例は完全奏効。

乾癬治療薬 トレムフィア(Tremfya)

トレムフィア(Tremfya)は乾癬治療薬(注射)です。すでに米国FDAと欧州EMAで承認されています。

ロイヤリティー・ファーマのポートフォリオのうち8番目にキャッシュフローを生み出しています。2021年7月にロイヤリティを獲得し、Q3からロイヤリティ収入が発生。FY22通期では$97M。前年同期比172%と成長しています(Q4FY22は53%)。

このお薬は、現在も他適応症の臨床試験が行われています。2022年10月、ジョンソンエンドジョンソンが、トレムフィア(Tremfya)の第二相臨床試験で、潰瘍性大腸炎の治療に有効である結果が示されたことを発表しています。

トレムフィア(Tremfya)は成長が期待できそうです。

心筋収縮薬 オメカムティブ・メカビル(Omecamtiv mecarbil)

Cytokinetics社が開発する心臓治療薬。心不全患者の症状の改善や、入院の減少、生命予後の改善が期待されています。2021年11月に第三相試験の結果が発表されており、その有効性が確認されています。

現在、FDAが承認に向けて審議中で、2023年2月28日を目途に承認判断を行うことになっています。期限は過ぎていますが、実際の承認日は前後することがあるようです。

まもなく承認結果が判明するお薬です

口内炎治療薬 BCX10013

BCX10013は、口内炎治療薬として第二相臨床試験が進行中です。承認までのプロセスはまだ時間がかかると思われますが、米国食品医薬品局(FDA)から、ファーストトライアル指定を受けており、早期承認が期待されています。

今から期待するのはまだ早そうですね。

喘息治療薬 Airsupra (PT027)

18歳以上の喘息患者に用いられる治療薬です。2023年1月に米国で承認されたばかり。今後、ロイヤリティー・ファーマへの利益貢献が期待されます。アストラゼネカは「医療費だけでも今後20年間に数10億ドルを強いる」と予測しているようです。

ちなみに、グラクソ・スミスクライン社のエリプタがAirsupraの競合薬品。2021年の売上高は約33億ドルもあります。

Airsupraも大化けしてくれないかな。

固形癌治療薬 トロテルヴィ(Trodelvy)

トロテルヴィ(Trodelvy)は乳がんの治療などに用いられるお薬です。FDAによって2020年4月にTNBCの治療薬として承認されています。

すでにロイヤリティー・ファーマのポートフォリオとしてFY22通期で$25M(Q4では$7M)のキャッシュフローを生み出しています。

前年同期比成長率は85%でした。2023年2月には、転移性乳がんの治療にも承認が追加されたので、キャッシュフロー成長が期待できそうです。

アミロイドーシス治療薬 ペラカーセン(Pelacarsen)

2023年1月にペラカーセンのロイヤリティーを取得ばかりのお薬です。お薬そのものは未承認であるので、今後、承認されれば収益貢献が期待できます。ただし、ペラカーセンのロイヤリティ取得のためQ1FY23で$500Mの資金流出が計上されるはずです。

まとめ

リセッションがくれば、バイオ株や製薬株に出番が回ってくるはずです。それまでどのぐらい株価が持ちこたえてくるのか?じっくり相場を観察する必要がありまそうです。

コメント