財務諸表、損益計算書、バランスシート、キャッシュフロー、決算結果など、バフェットとじっちゃまが重要視する項目をピックアップし、各銘柄をスコアリングしてみました。

各項目を5段階評価とし、それぞれの平均値を算出。つまり★5が最高ランクです。

あくまでも決算や財務諸表の数値だけでスコアリング。私的感情は一切排除しています。

財務諸表の数値は効率化を図るため、EDGARから取得した10-K(米証券取引委員会 へ提出が義務付けられている書類)のほか、stockanalysis、TradingViewなど外部サイトも参照しています。ただし、数字の正確性を保証するものではありません。

なお、筆者自身は会計学を勉強中の身分であることや、ROAやPBRなど一部省略している重要指標もあるので、あくまでも参考程度にみて下さい。それらの指標は証券口座ですぐに見られるしね!

さて、今回の銘柄分析は「ペトロブラス(PBR)」。

じっちゃまが教えてくれた、ブラジルの国有企業。原油価格が上昇する局面でレバレッジを効かせて儲けることができるとのこと。

逆にいえば、ボーッとしながら長期保有…なんてしてたら、ガツンとやられる銘柄なので、財務諸表はちゃんと確認しておきます。

損益計算書:財務力チェック

売上高成長率

過去5年分の年次決算を遡り、前年同期比成長率の数値をスコアリングした。ただし、上場後5年満たない場合は、直近の四半期決算4回分から判断。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 売上高 成長率 |

-10%未満 | 10%以上 | 15%以上 | 20%以上 | 25%以上 | 30%以上 |

売上高成長率スコア:★0

| FY | 売上高 | 前年同期比成長率 |

| 2016 | 81405M | -16.35% |

| 2017 | 77884M | -4.33% |

| 2018 | 84638M | 8.67% |

| 2019 | 76589M | -9.51% |

| 2020 | 53683M | -29.91% |

前年同期比成長率の平均値は-10.28%。ということで★0。

でも、石油会社なので仕方ない。成長より原油価格のトレンドを獲りに行くために投資するので…。それにしても2020年は辛かったろうな。

評価基準でいえば★0だけど、底値で買って高値で売るためのバリュー銘柄なので、ここは気にしなくてよさそう。

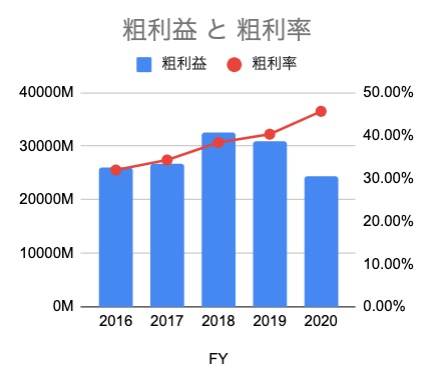

粗利率(Gross Profit)

粗利率の評価は、以下のとおりにスコアリング。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 粗利率 | 20%未満 | 20%以上 | 30%以上 | 40%以上 | 50%以上 | 60%以上 |

粗利率スコア:★2

2016年以降、売上高に対する粗利率は以下のとおり。

| FY | 粗利益 | 粗利率 |

| 2016 | 25988M | 31.92% |

| 2017 | 26686M | 34.26% |

| 2018 | 32454M | 38.34% |

| 2019 | 30857M | 40.29% |

| 2020 | 24488M | 45.62% |

粗利率は年々上昇傾向にあり。過去5年の平均粗利率は38.1%。粗利率スコアは★2。

SGA費率(販売管理費率)

販管費(SGA費)の採点スコアは、直近5年(上場期間が短い場合は4回)の決算から、粗利益に対する平均のSGA費用比率を算出し、下記のとおりスコアリング。加えて、平均値に対して±10ポイント以上のブレが生じていた場合は、販管費に一貫性に欠けるとし、★-1の減点とする。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| SGA費率(対粗利) | 100%以上 | 80%以上 | 50%以上 | 30%以上 | 20%以上 | 20%未満 |

対粗利SGA率スコア:★4

| FY | 販管費 | 販管費率 |

| 2016 | 7282M | 28.02% |

| 2017 | 6270M | 23.50% |

| 2018 | 6066M | 18.69% |

| 2019 | 6600M | 21.39% |

| 2020 | 5974M | 24.40% |

直近5年の販管費率平均は23.2%。平均値に対して±10ポイントの開きはなく、一貫性があると見なし、ペトロブラスの販管費率スコアは★4だ。

研究開発費(対粗利)

過去5年の年次決算から、粗利に対し研究開発費がどのぐらいの割合を占めているかをチェック。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 研究開発費(対粗利) | 50%以上 | 40%以上 | 30%以上 | 20%以上 | 10%以上 | 10%未満 |

営業費用スコア:★1

| FY | 研究開発費 | 研究費開発率 |

| 2016 | 2541M | 8.52% |

| 2017 | 2284M | 8.79% |

| 2018 | 1372M | 5.14% |

| 2019 | 1165M | 3.59% |

| 2020 | 1375M | 4.46% |

過去5年平均研究開発費率は6.1%とかなり低いが、その他の営業費用が計上されている。研究開発費とその他営業経費を合計すると以下のとおりに。

| FY | 営業経費 | 営業経費率 |

| 2016 | 16473M | 63.39% |

| 2017 | 10622M | 39.80% |

| 2018 | 9906M | 30.52% |

| 2019 | 11442M | 37.08% |

| 2020 | 15423M | 62.98% |

よって評価は営業経費率を採用したい。過去五年平均は46.76%。オフショア油田(海底油田)で石油を掘削しているんだから、営業費用がバカ高いのは、やむを得ないようにみえる。営業経費スコアは★1。

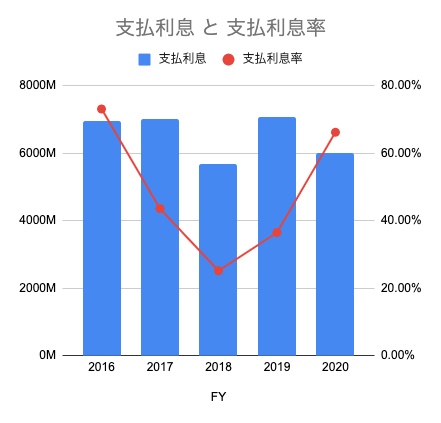

減価償却費(対粗利)

過去5年の年次決算から、減価償却費がどのぐらいのウエイトを占めているかチェックした。減価償却費はキャッシュフロー計算書に記載がある。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 減価償却費(対粗利) | 50%以上 | 40%以上 | 30%以上 | 20%以上 | 10%以上 | 10%未満 |

減価償却費スコア:★2

| FY | 減価償却費 | 減価償却費率(対粗利) |

| 2016 | 13965M | 53.74% |

| 2017 | 13166M | 49.34% |

| 2018 | 11912M | 36.70% |

| 2019 | 14836M | 48.08% |

| 2020 | 11445M | 46.74% |

過去5年の平均は46.92%。よって★2。

支払利息費率

銀行セクターを除き、支払利息の比率が多ければ多いほど、稼いだ金が水漏れを起こしている危険性あり。支払利息があればあるほど、企業の危機レベルが高いことを表していると判定する。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 支払利息 | 50%以上 | 40%以上 | 30%以上 | 20%以上 | 10%以上 | 10%未満 |

支払利息費スコア:★1

| FY | 支払利息 | 支払利息率 |

| 2016 | 6958M | 73.13% |

| 2017 | 7006M | 43.61% |

| 2018 | 5675M | 25.17% |

| 2019 | 7086M | 36.50% |

| 2020 | 6004M | 66.23% |

平均値は48.93%と高め。とてつもなく大きなタンカーを数多く持っていてそれがリスクになるとじっちゃまも言っていたが…。支払利息費スコアは★1。

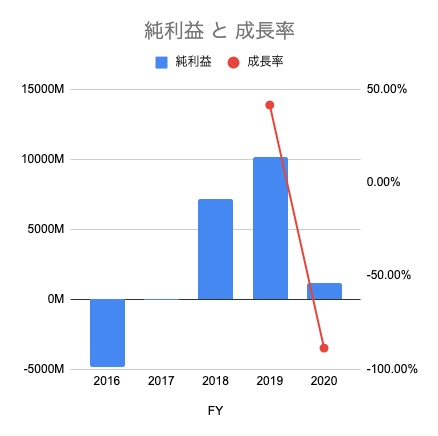

純利益率(Net Income)

過去5年の純利益率が平均でどのぐらいあるかに加え、長期で右肩あがりで成長しているかをチェック。右肩上がりと言えない場合は★-1減点。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 純利益 (対売上費) |

10%未満 | 10%以上 | 15%以上 | 20%以上 | 25%以上 | 30%以上 |

純利益率スコア:★-1

| FY | 純利益 | 成長率 |

| 2016 | -4838M | – |

| 2017 | -91M | – |

| 2018 | 7173M | – |

| 2019 | 10151M | 41.52% |

| 2020 | 1141M | -88.76% |

これはムチャクチャだなぁ。平均値は-23%(赤字の年は計算できないので省略)。市況によって儲かる年もあるが、赤字になるとしもある。本当に長期保有するのはバカげている。短期決戦に集中すべき銘柄なんだろう。純利益スコアは★-1だ。

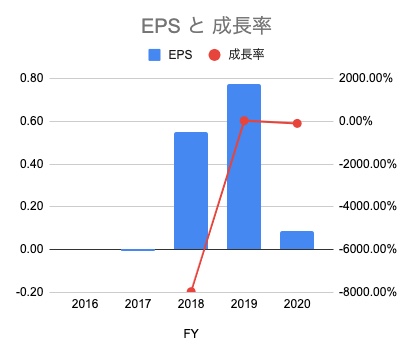

EPS成長率(1株あたり利益成長率)

直近決算から遡って10年間のEPS成長率(1株あたり利益成長率)によりスコアリングした。バフェットは過去10年遡ってチェックしろと言っているので、ここは自力で調べられる人は調べた方が良い。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| EPS成長率 | 10%未満 | 10%以上 | 15%以上 | 20%以上 | 25%以上 | 30%以上 |

EPS成長率スコア:★0

| FY | EPS | 成長率 |

| 2016 | ||

| 2017 | -0.01 | |

| 2018 | 0.55 | |

| 2019 | 0.78 | 41.52% |

| 2020 | 0.09 | -88.76% |

これは判断しがたい。スコア基準に準じて★0とした。

貸借対照表:財務力チェック

現金および現金同等物成長率

リセッションに陥ったとき、手元に現金がある企業は強い。世の中、結局は金だ。内部留保ばかりで投資に使わない企業があったり、細かくいえばいろいろあるが、ここは素直に現金および現金同等物が年々増えて言っているのか、いないのかという成長率を以下のとおりスコアリングした。なお現金および現金同等物がない場合は、減点★-1とする。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 現金および 現金同等物成長率 |

0%未満 | 10% | 15% | 20% | 25% | 30%以上 |

現金および現金同等物成長率:★0

| FY | 現金および現金同等物 | 現金成長率 |

| 2016 | 21989.0M | |

| 2017 | 24404.0M | 10.98% |

| 2018 | 16863.0M | -30.90% |

| 2019 | 8260.0M | -51.02% |

| 2020 | 12370.0M | 49.76% |

手元の現金及び現金同等物には年々ばらつきが目立つ。平均成長率は-5.29%で、スコアは★0。

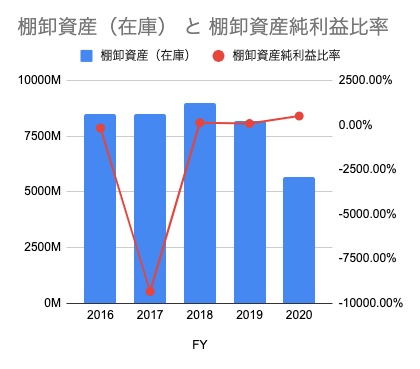

棚卸資産(在庫)推移と対純利益比率変化率

競争優位性がある企業は、時代によって在庫の価値が廃れにくく、純利益と棚卸資産はともに増加する傾向にあり。その逆に「競争優位性がない企業の在庫資産の急激な増減がある企業は要注意」とバフェットは警鐘を鳴らしている。そこで、直近決算の棚卸資産対純利益比率が、過去5回決算の平均数値に対してどのぐらい乖離しているかを以下のようにスコアリングした。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 棚卸資産変化率(対純利益費) | 30%以上 | 30%未満 | 20%未満 | 15%未満 | 10%未満 | 5%未満 |

棚卸資産変化率スコア:★0

| FY | 棚卸資産(在庫) | 棚卸資産純利益比率 |

| 2016 | 8475M | -175.18% |

| 2017 | 8489M | -9328.57% |

| 2018 | 8987M | 125.29% |

| 2019 | 8189M | 80.67% |

| 2020 | 5677M | 497.55% |

こ、これは判断しがたい。平均値は-1760.05%。ブレブレじゃん。棚卸資産変化率スコアは★0ですね。

売掛金率(対売上高)

他社との競争に巻き込まれている企業は、支払条件を伸ばすことで顧客と取引しやすくする傾向があるため、売掛金が増加する傾向が生まれる。一方、売掛金の費率が一貫して低い場合は他社より低い企業は競争優位性を持つ可能性が高い。

直近5年の年次決算の売上高に対する売掛金比率平均に対して、±20ポイントの増減の有無をスコア化しました。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 売掛金率 対売上 |

±30%以上 | ±25%以上 | ±20%以上 | ±15%以上 | ±10%以上 | ±10%未満 |

売掛金スコア:★3

| FY | 売掛金 | 売掛金比率 |

| 2016 | 25355M | 31.15% |

| 2017 | 11179M | 14.35% |

| 2018 | 11904M | 14.06% |

| 2019 | 21453M | 28.01% |

| 2020 | 24931M | 46.44% |

売掛金比率平均は、26.8%。±12~19%ぐらいの振れ幅で推移しており、★3。

売上債権回転日数(DSO)

じっちゃまから学んだ売上債権回転日数をチェック。

売掛金がどのぐらいの日数で回収できているか数値化したものが売上債権回転日数(DSO)。売上を無理矢理作り出していないか…を判定するもの。

直近5回の年次決算売上債権回転日数の平均に対し、直近年次決算の売上債権回転日数がどのぐらいの割合で増減ているかを判定しています。

売上債権回転日数が少なく、過去平均に比べて変動率が小さければ小さいほど健全と見なし、その場合のスコアを高めに設定しています。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 売上債権回転日数 | 20%以上増 | 10%以上増 | 0-9%増 | 0-10%減 | 10%以上減 | 20%以上減 |

売上債権回転日数スコア:★0

| FY | 売掛金 | 売上債権回転日数 |

| 2016 | 25355M | 113.7日 |

| 2017 | 11179M | 52.4日 |

| 2018 | 11904M | 51.3日 |

| 2019 | 21453M | 102.2日 |

| 2020 | 24931M | 169.5日 |

直近5回の年次決算売上債権回転日数は平均97.8日。直近2020年の売上債権回転日数は169.5日。65%増加していますね。スコアは★0。

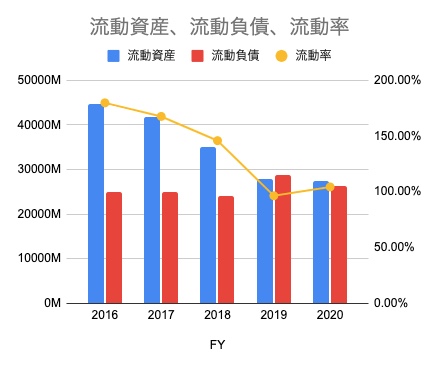

流動比率

1年以内に現金化できる流動資産と1年以内に返済義務が生じる流動負債の費率を確認。資産を自己株買いにまわす企業は1以下になる場合があるため、一概にはいえない(流動比率だけで企業の優劣は見分けることができない)が、参考数値のひとつにしたいので、ここでは流動比率も銘柄評価のスコアリング化した。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 平均流動率 | 1未満 | 1以上 | 2以上 | 3以上 | 4以上 | 5以上 |

流動率スコア:★1

| FY | 流動資産 | 流動負債 | 流動率 |

| 2016 | 44769M | 24903M | 179.77% |

| 2017 | 41813M | 24948M | 167.60% |

| 2018 | 35116M | 24068M | 145.90% |

| 2019 | 27812M | 28816M | 96.52% |

| 2020 | 27388M | 26225M | 104.43% |

平均流動率は1.38。潰れることはなさそう。国有企業だし。スコアは★1です。

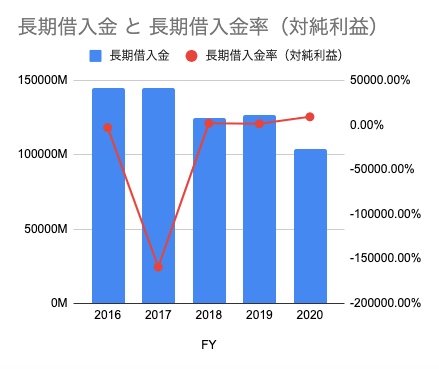

長期借入金率(純利益対比)

競争優位性のある企業の多くは、長期借入金は少額かゼロになる傾向がある。過去の長期借入推移をチェックする必要があるとバフェットは言っています。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 長期借入金率(純利益対比) | 40%以上 | 40%未満 | 30%未満 | 20%未満 | 10%未満 | 0 |

長期借入金率スコア:★0

| FY | 長期借入金 | 長期借入金率(対純利益) |

| 2016 | 144530M | -2987.39% |

| 2017 | 144916M | -159248.35% |

| 2018 | 124825M | 1740.21% |

| 2019 | 126709M | 1248.24% |

| 2020 | 103909M | 9106.84% |

2016年2017年は赤字だったので変な数字になっています。黒字化した2018年以降も長期負債比率はメッチャ多い。長期借入金率スコアは★0。

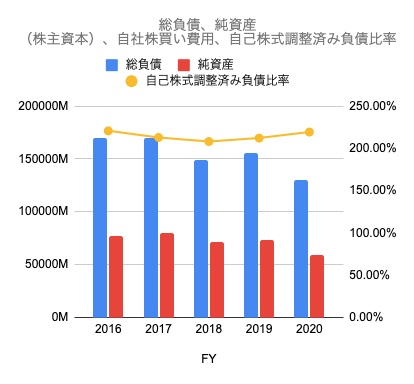

自己株式調整済み負債比率

負債比率はよく見る指標で、負債合計÷純資産合計で求めることができます。でも、バフェットは「その指標だけでは競争優位性を持つ銘柄であるかの判断はできない」と教えています。

そうした優良企業は、キャッシュがガバガバと入ってくるため、純資産として内部留保を必要としないのです。

- メッチャ儲かる

- その金は内部留保せず自社株買いにまわす

- 結果、資産合計が小さくなるので負債率が大きくなる

そこで「自己株式調整済み負債比率」をスコア化。自社株買い費用を純資産合計に加算。これを分母に負債合計を割って算出しています。このとき、比率が小さければ小さいほど優良銘柄である可能性は高くなるというわけ。ここでは、過去5回決算の平均値を割り出して、スコアリングしました。

バフェットは80%以下の銘柄を探し求めています。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 自己株式調整済み負債比率 | 150%以上 | 100%以上 | 100%未満 | 80%以下 | 50%以下 | 30%以下 |

ただし、金融機関は多額の資金を調達し、その資金を融資にまわして利益をとるため、ここの判断指標は使いにくい。

なお、自社株買い費用は、決算資料を見にいけばわかります。貸借対照表(B/S)の勘定科目のうち「Treasury stock」「Common stock repurchased」などと記載があるので、その数値を確認しています。

自己株式調整済み負債比率スコア:★0

| FY | 総負債 | 純資産 (株主資本) |

自社株買い費用 | 自己株式調整済み負債比率 |

| 2016 | 169433M | 76779M | 220.68% | |

| 2017 | 169864M | 79802M | 212.86% | |

| 2018 | 148893M | 71544M | 208.11% | |

| 2019 | 155525M | 73323M | 212.11% | |

| 2020 | 130134M | 59348M | 219.27% |

自社株買いをしている勘定科目が見当たりません。自社株買いの推移が簡単に確認できる「macrotrends.net」で確認しても、自社株買いは行っていないようです。

自己株式調整済み負債比率スコアは、★0。

優先株を発行しているか

すぐれた企業は優先株を発行しない傾向がある。

これもバフェットの教えです。

優先株は、普通株より先に配当を受け取る権利や普通株に転換できる権利がある。赤字のIPO企業が上場後株価が高騰し、普通株に転換して売り抜ける金持ちが多いが、そこのコストを払わされるのはいつも一般投資家だったりする。あぁ、金持ちになりたい。

肝心の評価基準は、過去5年の年次決算で優先株が計上されている回数をカウントした。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 優先株計上回数 | 5回 | 4回 | 3回 | 2回 | 1回 | 0回 |

優先株の発行は、貸借対照表の右下、純資産の部に記載されていますが、investing.comでもカンタンに調べることができます。

優先株計上回数スコア:★5

過去5年で計上された優先株コストの回数は、0回。つまり優先株計上スコアは★5になります。

内部留保(Retained Earnings)成長率

貸借対照表の勘定科目のうち、内部留保の有無は重要性が高い。純資産を成長させることができない企業は株を買っても上がらない。

過去5年の年次決算から、内部留保額の増加率(成長率)を以下のとおりスコアリングした。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 内部留保(Retained Earnings)成長率 | 赤字 | 5%未満 | 5%以上 | 10%以上 | 20%以上 | 30%以上 |

ただしキャッシュフローを生み出せる優良企業であっても内部留保せず、自社株買いにまわす企業もある。

内部留保成長率スコア:★2

| FY | 内部留保 | 内部留保成長率 |

| 2016 | 53143M | |

| 2017 | 53056M | -0.16% |

| 2018 | 58161M | 9.62% |

| 2019 | 65627M | 12.84% |

| 2020 | 65917M | 0.44% |

過去5年の内部留保成長率平均は5.68%。コロナで経済がストップしても、生き残れているのは現金があるからだろう。ただ内部留保の成長率という点では、ペトロブラスは★2。

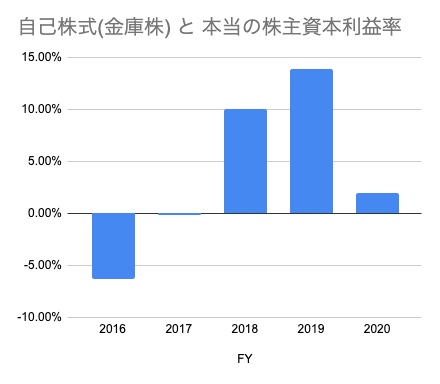

自己株式(金庫株)

貸借対照表の純資産項目に自己株式(金庫株)を計上している場合、自社株買いを行っていることが分かる。自社株買いできる豊富なキャッシュを持っていることを意味することから、計上されている場合はひとつの判断材料として優良企業であるといえそう。

スコアは単純明快。過去5年で自己株式(金庫株)を何回計上しているかどうかだけ判断した。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 自己株式 (金庫株)の有無 |

0回 | 1回 | 2回 | 3回 | 4回 | 5回 |

自己株式スコア:★0

| FY | 自己株式(金庫株) | 本当の株主資本利益率 |

| 2016 | -6.30% | |

| 2017 | -0.11% | |

| 2018 | 10.03% | |

| 2019 | 13.84% | |

| 2020 | 1.92% |

先述しましたが、ペトロブラスはまだ自己株式を計上していません。★0です。

自己資本利益率(ROE)

株主資本利益率(ROE)は、純利益÷純資産で求めることができる。証券口座でもカンタンに確認できる重要指標のひとつ。

以下のとおりスコアリングした。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 自己資本利益率ROE) | 5%未満 | 10%未満 | 20%未満 | 25%未満 | 30%未満 | 30%以上 |

株主資本利益率(ROE)スコア:★0

| FY | ROE |

| 2016 | -6.30% |

| 2017 | -0.11% |

| 2018 | 10.03% |

| 2019 | 13.84% |

| 2020 | 1.92% |

先程の表と同じですが、載せておきます。過去5年のROE平均は3.88%になり、ROEスコアは★0。原油価格で勝負一発!って感じですね。

キャッシュフロー計算書:財務力チェック

キャッシュフロー計算書からのチェック項目は4つ。うち3つはじっちゃまの教え、残りひとつはバフェットの教えからピックアップします。

営業CFマージンは着実に増えているか

じっちゃまは、著書「Market Hack流 世界一わかりやすい米国式投資の技法」のなかで「MarketHack流投資術10カ条」を紹介しています。

そのうちのひとつに該当するのが、「営業キャッシュフロー(CF)がよい会社を買え」です。

なかでも営業CFは純利益(Net Income)よりも大きくなければいけないとしています。なぜなら粉飾決算である可能性があるからです。

そこで過去5年の年次決算を確認し、純利益よりも営業CFが大きかった場合+1を加点。その回数に応じて以下のとおりスコアリングしました。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 営業CFは純利益より大きいか | 0回 | 1回 | 2回 | 3回 | 4回 | 5回 |

営業CF>純利益スコア:★4

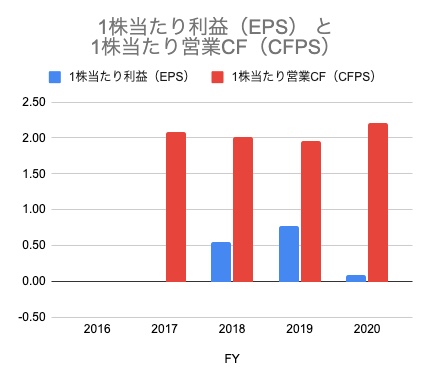

EPS(1株当たり利益)とCFPS(1株当たり営業CDF)をグラフ化。

| FY | 1株当たり利益(EPS) | 1株当たり営業CF(CFPS) |

| 2016 | ||

| 2017 | -0.01 | 2.08 |

| 2018 | 0.55 | 2.02 |

| 2019 | 0.78 | 1.96 |

| 2020 | 0.09 | 2.21 |

CFPS(1株当たり営業CDF)がEPSを上回っているのは、4回。2016年米国上場でこの年は計上されていない模様。よって、営業CF>純利益スコアは、★4。

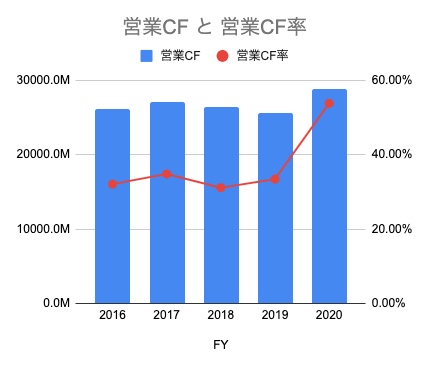

営業CFマージンは15%以上か?

さらにじっちゃまは、「営業キャッシュフローマージンが15〜30%ある会社を狙え」と教えています。

営業CFマージン=営業CF÷売上高で算出できる。15%以上で★3以上とした。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 営業CFマージン | 5%未満 | 5%以上 | 10%以上 | 15%以上 | 20%以上 | 30%以上 |

営業CFマージンスコア:★5

| FY | 営業CF | 営業CF率 |

| 2016 | 26114.0M | 32.08% |

| 2017 | 27112.0M | 34.81% |

| 2018 | 26353.0M | 31.14% |

| 2019 | 25600.0M | 33.43% |

| 2020 | 28890.0M | 53.82% |

営業CFマージンは、過去5年の決算で平均37.05%。まるで前回調べたエヌビディアのような営業CF率。

じっちゃまが「原油が湯水のごとく出る」とライブで言っていたけど、ここに数字が現れているのかな?

営業CFマージンスコアは★5。

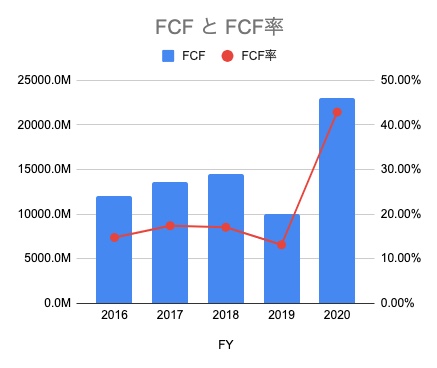

フリーキャッシュフロー(FCF)率はどのぐらいか?

これもじっちゃまから教わった。フリーキャシュフロー額が売上に対してどのぐらいの割合かをスコア化。当然、フリーキャッシュフロー(FCF)率が高ければ高いほど、金持ちなので良い。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| FCF率 | 5%以上 | 10%以上 | 15%以上 | 20%以上 | 25%以上 | 30%以上 |

フリーキャッシュフロー率スコア:★3

| FY | FCF | FCF率 |

| 2016 | 12029.0M | 14.78% |

| 2017 | 13566.0M | 17.42% |

| 2018 | 14448.0M | 17.07% |

| 2019 | 10064.0M | 13.14% |

| 2020 | 23016.0M | 42.87% |

FCF率は、過去5年で平均21.06%もあるので、スコアは★3だ。

ルール40%はクリアしているか?

IPOしたての赤字SaaS銘柄の場合、「rule of 40%」という指標を用いてその企業の成長性を評価することがある。

前項でスコアリングしたフリーキャシュフロー率(FCF率)と売上高成長率をプラスした数値が、40%を超えていればいい。

スコアリングは40%を超えていれば★5、そうでなければ★0にした。

| スコア | 0 | 5 | ||||

| rule of 40 | 40%未満 | 40%以上 | ||||

ただし、この銘柄は、IPOしたてのSaaS銘柄ではないので、このスコアリングは省略します。

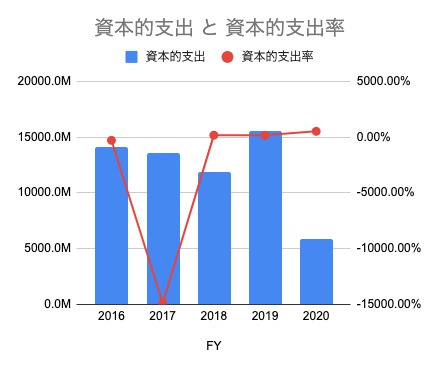

投資CFの資本的支出率は?

企業を継続させるためにどのぐらいの支出があるのかをスコア化。電話会社のように莫大な資本的支出を余儀なくされる企業にバフェットは投資しない。その理由は、資本的支出率が多いからだ。

資本的支出が純利益に対して低いほど高いスコア評価とした。

| スコア | 0 | 1 | 2 | 3 | 4 | 5 |

| 資本的支出率 | 50%以上 | 50%未満 | 40%未満 | 30%未満 | 20%未満 | 10%未満 |

資本的支出率スコア:★0

| FY | 資本的支出 | 資本的支出率 |

| 2016 | 14085.0M | -291.13% |

| 2017 | 13546.0M | -14885.71% |

| 2018 | 11905.0M | 165.97% |

| 2019 | 15536.0M | 153.05% |

| 2020 | 5874.0M | 514.81% |

過去5年平均の資本的支出率は2868.6%。ペトロブラスの資本的支出率スコアは、★0である。

まとめ:ペトロブラスの銘柄評価スコア ★1.39

以上、財務諸表から23項目を5段階評価でスコアリング。すべての平均値から、ペトロブラスの銘柄スコアを割り出すと、★1.39という評価になりました。

PERはメチャクチャ安いし、この記事を書いている今、原油価格もかなり高水準なので買いたい銘柄のひとつでした。経済状況に応じて早乗り早降りしたほうがいい銘柄なのかもしれないです。

原油価格とにらめっこしながらのトレードになりそうですね。自社株買いをしているPXDやFANGなどのほうが僕は好きですね。。。

コメント