- 2022/02/11:ひとつ間違えれば…

- 2022/01/28:「今」ではない

- 2022/01/25:第4四半期決算 EPSは○、売上高、ガイダンスともに×

- 2021/12/05:目先は耐えるしかない

- 2021/11/27:南ア変異株(オミクロン株)と空の旅の影響は…

- 2021/10/16:投資家の最大の懸念は原油高ではない

- 2021/09/26:もう、様子見る必要ない!買いだと思う!!

- 2021/08/29:基本的にはいい。これからはモノではなくサービスにシフトする

- 2021/08/22:回復は頭打ちになるリスクがある

- 2021/08/02:他の航空株同様、良い決算だった

- 2021/07/28:EPS、売上高ともにOK

- 2021/07/26:予想を上回る旅行需要の回復で米航空会社は割安?決算の見どころ、今後の注目点

- 2020/10/08:買って良い

2022/02/11:ひとつ間違えれば…

HAはユニークな航空会社。経営の着眼点はいい。ハワイという特殊なマーケットに特化している関係上、アジアからの需要が落ちている。

他のエアラインに比べて後れを取っている。ボトムフィッシングしたいならやってもいいけど、ひとつ間違えれば赤字が増える状況。

ライバルのユナイテッド航空会社は、ボーイング777型機。コロナのときに全部777を飛ばさないという決断をしたけお、今期は復活させた。でも、いきなり赤字が出てくる。最初は苦しい。

ハワイアンもそれと同じか、それよりもっと厳しい状況です。

2022/01/28:「今」ではない

オミクロンのピークは越えつつあるけど、足元の業績が悪いのは仕方ない。だから心配していない。

ただ今買ってすぐ儲かるとは思わない。でも、ネット株買っておくより、この辺で待ち伏せしたほうがはるかに洗練された買いだと思う。でも、今じゃない。

2022/01/25:第4四半期決算 EPSは○、売上高、ガイダンスともに×

Q4 FY21

EPS 予想$-1.66 vs $-1.37 ⭕️

売上高 予想$622.02M vs $494.74M ❌

YoY -30.0%

FY21

EPS:$-7.55

売上高:1.6B YoY-44%

Q1 FY22ガイダンス

売上高 予想$545.08M vs -31~35%

(Q1FY19売上高$656.751Mに対して$459.72M~$426.9M)❌

2021/12/05:目先は耐えるしかない

HAを今から買おうと思ってる

悪くないと思いますね。非常に時間がかかっているけどね。

今、日本とかもオミクロン株ニュースで入国制限を厳しくしているので、目先は辛い局面が続いている。でも、それは耐えるしかないよね。

2021/11/27:南ア変異株(オミクロン株)と空の旅の影響は…

原油がかなり売られた中、天然ガスだけがかなり上がった。何か理由はある?

- それは寒いから。

- これまでは以上に暖冬だった。それが今後も続く保証はない。

- 昨日、原油がひどく売られたのは、(オミクロン株のせいで)旅行が禁止になったらジェット燃料などの消費が落ち込むからという理由。

- でも、それはそういうふうになるかどうかというのはわからない。たぶん、旅行がストップすることにはならないと思う。

- アフリカからの国際線の入国は、ヨーロッパやアメリカに関してはストップになると思うけど、全体の空の旅からすれば1~2%ぐらいのマーケットシェアなんじゃないの?

- そんなもん、渡航禁止になっても痛くもかゆくもないと思う。

- 今、アメリカは感謝祭の旅行シーズン。それは終わったけど、今年の旅行シーズンは空前の旅行者だった。それは過去のことなので、それほど南ア変異株は影響を与えないと思う。

キャッシュがあるので月火で買いたいが、この状況で物色するならばどのセクターが特によい?

- まだなんとも言えない。

- 博打を打つなら…南ア変異株が既存のワクチンで対応できる可能性が高いので、それにかけるならば、クルーズ船とかエアラインとか。

- もし、既存ワクチンで対応できるというニュースがでたら、そういう銘柄を買っておけば買い直されると思う。

2021/10/16:投資家の最大の懸念は原油高ではない

TNP、$AR、$FLNG、また$HA、$CCL 買いました。原油高の状況でもそのままホールドでいいですか?

- 先週デルタの決算発表があった。デルタは石油精製工場を持っていたんだけど、ジェット燃料の悪影響に関してQ&Aで質問は出ていた。

- 悪影響があるかないかといえば、それはある。ハワイアン航空とかカーニバルにはね。でも、それより重要なのは顧客が増えるかどうか。増えると思う。

- 投資家の最大の懸念としては、原油高ではないということ。

今から出動したい

- 別に良い。全然問題ない!

2021/09/26:もう、様子見る必要ない!買いだと思う!!

クルーズ、航空株はFOMC後に上がり始めていますが、市場全体が荒れれば、これらの銘柄も下がる?

- これはFRMCには関係ない。

- アメリカ政府がヨーロッパの観光客に対して門戸を開いたんです。

- これからヨーロッパの観光客がアメリカに来る。それはアメリカの観光客もヨーロッパに受け入れられる。そういう好循環があると考えられているので旅行株が注目されている。

- もっといえば、デルタ株もピークをつけて減り始めている。だから、今の機会を捉えて、観光銘柄に投資すれば良いタイミングと考えている投資家が多いということ。

じっちゃまの感覚としてラスベガスやハワイ、フロリダ人は返ってきてますか?

- ラスベガスやハワイは行っていないのでわからない。

- だけど、ハワイは復活しているんじゃないの?株価は出直っている。

- フロリダは、去年と今年の夏の行楽シーズンは空前の好景気でした。飛行機に乗らなくても車で行ける近場の行楽地だから。人では凄かった。

旅行銘柄を買うタイミングですが、やはり11月以降という考え?

- 今でしょうね。

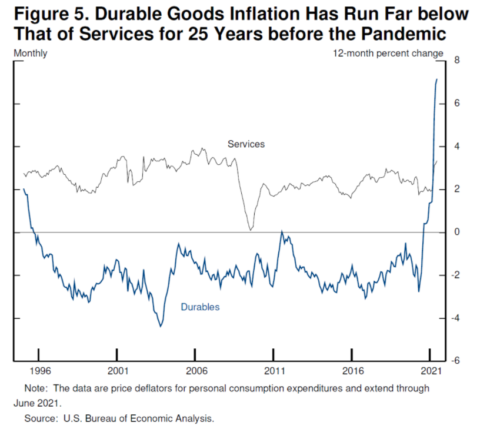

2021/08/29:基本的にはいい。これからはモノではなくサービスにシフトする

航空株はどうですか?

- 基本的にはいいと思う。DAL、H、UAL…。

- この辺は今後の銘柄になってくると思う。

- 先日スピーチしたパウエル議長は、今は自動車やパソコンなどの耐久消費財が売れていると言っていた。みんなが家にいて、レストランで食事ができず、旅行に行けず、お金が余っている。そのお金が耐久消費財にいった。

- だけど、耐久消費財はずっとデフレでずっと価格が低かった。けど、今だけは一過性のインフレがきている。

- グラフの下の線が耐久消費財の値段。上がサービス物価。そうすると、サービス物価は常に高かった。でも耐久消費財の値段が常に低かった。でも、リモートワークの関係で、耐久消費財の値段が今だけ上がっているという構図になっている。

- インフレ心配しないで、一過性だから。経済再開したら、価格が戻っていくよ!とパウエル議長が言っている。値段のバランスがでてくると。

- 航空株、クルーズには好意的な意見を持ち、モノに対して悲観的な意見を持っているかというと、モノは外出できなかったから売れているだけであって、外出できるようになったら一巡する。耐久消費財なんだから、一度買ったらしばらく使える。車だって毎年買わないでしょう?

- だから、これからはサービスへのシフトというのを頭に入れてほしい。その意味では、航空株、クルーズがいい。

クルーズや航空が上がり始めるのは半年や1年先など当分先になると考える?

- いや、そんなことはないと思いますよ。

- 目先は相場がギクシャクすると思うが、それが済み次第、速やかに入るべきだと思う。

2021/08/22:回復は頭打ちになるリスクがある

ハワイアン、どうですか?

- いいと思います。

- 強いて言えば、デルタ変異株の関係で、太平洋路線の再開はまた遅れそう。

- ハワイアンは、売上高の約60%を占める米国人乗客だけに依存して、ここまで業績を回復させている。

- しかし、ゆくゆくは米国人乗客だけではなく、日本、韓国、中国からの客も必要になってくる。

- 回復は頭打ちになるリスクがあると考えた方が良い。

2021/08/02:他の航空株同様、良い決算だった

- 第2四半期はEPSは予想-$1.88に対し-$1.44。OK。

- 売上高は予想3.9億ドルに対し4.11億ドル。

- 売上高成長率は前年同期比+584.7%。

- これも他の航空株同様良い決算だったと思います。

- 航空株の決算が全部出そろって、カンファレンスコールを聞いたけど経営陣は全部強気だった。

- ハワイという特殊な場所が意味するのは、観光客の依存度が高い。アメリカ、アジアからも遠い。他の航空株以上に業績がきりきり舞いしやすい会社。

- 今は観光客が動き始めている。トレンドとしては良い方向に置かれている。

現時点で注目されている航空株を1~3位まで(DAL, UAL, HA, ALK, LUV)

- 王道な銘柄はデルタだろうね。稼働率は一番低かった。それは経営が悪いからではなくいち早く飛行機を再投入しているから。それができるのは財務的に余裕があるから。

- ユナイテッドはボーイング777を全部駐機している。設備稼働率が高いように見えるけど、大きなマーケットが欠落している。次に需要が増えたとき、スイッチを押したらキャパシティーが増えるので稼働率は下がる。それはそれでいいんだけど…。

- ハワイアンやアラスカンエアー、サウスウエストも面白いと思う。サウスウエストはチョンボがあったけど、良い会社。EPSでミスは許してあげて良い。

2021/07/28:EPS、売上高ともにOK

- ハワイアン・ホールディングス(ティッカーシンボル:HA)が第2四半期決算を発表しています。

- EPSは予想-$1.88に対し-$1.44、売上高は予想3.9億ドルに対し4.11億ドル、売上高成長率は前年同期比+584.7%でした。

2021/07/26:予想を上回る旅行需要の回復で米航空会社は割安?決算の見どころ、今後の注目点

2020/10/08:買って良い

DAL、H、今から買って良い?

- 大丈夫です。

コメント