- ユーロナブとは(Euronav EURN)

- ユーロナブに関するじっちゃま金言 2022

- ユーロナブに関するじっちゃま金言 2021

- 2021/12/20:しばらくは何もないけど、安い

- 2021/11/27:原油が売られた理由とは

- 2021/11/23:ホールドでOK

- 2021/11/07:タンカー株の値動きのイメージはワクチン銘柄と逆だと思えば良い

- 2021/11/01:【重要】資源株決算の見方

- 2021/10/28:原油の在庫が増えた要因、それは…

- 2021/10/20:フレデリクセンは老獪。相場にすると思う

- 2021/10/19:「船のバフェット」ことジョン・フレデリクセンがユーロナブを買い占めている

- 2021/10/16:大富豪が株を買っている

- 2021/10/03:中期的展望は極めて明るい

- 2021/09/26:すぐ上昇トレンドに入るかというとそういう兆候はない

- 2021/09/20:まだ始まっていない

- 2021/09/05:相場になっていない。全然動いていない

- 2021/08/29:今じゃない。当分ダメ。

- 2021/08/13:まだ時期尚早?

- 2021/08/02:シナリオは崩れていないが今ではない

- 2021/07/03:来るまでは来ないんだよ!待たされるんだよ!でも来たら来るんだよ!!

- 2021/06/29:ガソリンの消費量は経済再開で順調に伸びている

- 2021/05/11:パイプラインのハッキングには無関係

- 2021/05/06:次来るのはここだと思う

- 2021/05/01:配当金が多いのは低成長だから

- 2021/04/24:買い。

- 2021/04/18:ホールドOK

- 2021/04/09:売る必要ないけど旬ではない

- 2021/04/07:ホールドOK

- 2021/04/04:中国製造業購買担当者指数とか見てる?数字、ひどいぞ!

- 2021/03/28:30ドルぐらいは軽くいくと思う

- 2021/03/20:ポストSBLKのような上昇を期待してよい

- 2021/03/17:利払いのタイミングを調べるべし

- 2021/03/14:中長期での見通しは明るい

ユーロナブとは(Euronav EURN)

- 原油の輸送、貯蔵を行う大型タンカー(VLCC)世界最大級の企業。

- 1989年に設立されたベルギーの会社。

- 大型タンカーの運賃指数であるワールドスケールレートをチェックする必要あり

- ワールドスケール(WS)は業態団体のワールドスケール協会が発表しているが、公益財団法人「日本海事センター」がWSの動向を発表する数値がわかりやすい。

- Simpson Spence Youngというサイトではさらに日々のWSの値動きが確認できる

- EIA原油在庫もチェックしておきたい。在庫が急激に減少すると傭船料が高まり、ユーロナブの株価が上昇するかも

- OPECプラスが協調減産を縮小すると、原油輸送需要が大きくなる可能性あり

- 中東アジアや中国のコロナ感染が落ち着く必要もあり

- 原油価格が下落した2020年3~5月の洋上備蓄需要拡大が影響し、現在の需要を先食いしている可能性あり

WSの値動き(Simpson Spence Young 数日ごとに更新)

ユーロナブに関するじっちゃま金言 2022

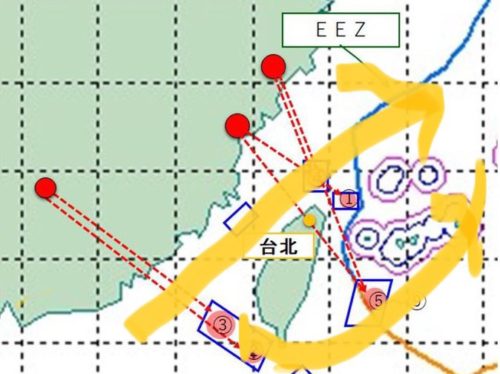

2022/08/05:VLCCはすごい遠回りを強いられる(⇒運賃が上がる⇒株価は上!)

投資家にとり重要なポイントはこれ。とりわけ⑤付近の安全確保ができないとVLCCはすごい遠回りを強いられる。

2022/04/19:ばら積み船、タンカー、コンテナ船でいいんじゃない?

ばら積み船、タンカー、コンテナ船でいいんじゃない?ユーロドライ(EDRY)なんて昨日1日で+16.54%も騰がっているよ。

2022/04/10:M&Aが発表されたらどういう風に考えるべきか?

以下は、過去にじっちゃまがM&Aの考え方について教えてくれた内容をユーロナブとフロントラインに当てはめて筆者が記載したものです。

M&Aのトランザクションが発表されたら、買収側と被買収側の時価総額を比べる習慣を付けてください。買収が成就するかどうかを判断するときにひとつの手がかりを提供するから。

今回はユーロナブ方が大きいわけだから、買収話のリーダーシップはユーロナブがフロントラインを取りに行くという力関係になる。しかし、どちらの企業が利益を出しているかという見地からは立場が逆転する。

ユーロナブの過去12か月の営業CFは969.79Mドル。フロントラインは62.93Mドル。つまり、ユーロナブのほうがフロントラインより15倍儲かっているということ。

M&Aのニュースを見たら、株価収益率(PER)を比較する方法は非常に有効。ユーロナブのPERは、2022年見通しで赤字なのでなし。フロントラインは18.81倍。2023年見通しではユーロナブのEPSは0.89。フロントラインのEPSは1.23。この場合、ユーロナブのPERは14.6倍(13.01/0.89)。フロントラインのPERは7.9倍(9.81/1.23)。

ユーロナブのバリュエーションはフロントラインより高い。ざっくりとした法則として、PERが高い企業がPERが低い企業を買収するとき、その買収は上手くいきやすい。逆に言えば、今回のユーロナブによるフロントライン買収は上手くいかないのかもしれない。ユーロナブにとってフロントライン買収は、「成長を増大させるアクリーティブな買収」をすることができるので、株価は上かも(違っていたらゴメンなさい)

アクリーティブとは、EPSにとってプラスになるような…という意味。その反対の言葉がダイリューティブ。つまり、希釈化、薄めるということ。つまり、今回の買収例は、ユーロナブにとって利益を濃くするということ。

株式市場では、希釈化は良くないと判断される。公募は利益が薄くなるので、ダイリューションになる。だから公募がダメだと受け止める。

今回のユーロナブによるフロントライン買収は、EPS0.89ドルの会社がEPS1.23ドルの会社を取りに行く。カルピスでいえば、薄味のカルピスと濃い味のカルピスをひとつのコップに一緒にするのと同じで、ユーロナブにとっては味が濃くなる。

投資家目線でいうと、味が濃くなるなら良い!と好感しやすい。アクリーションという観点からすれば、今回の買収話は理にかなっている。

2022/04/08:ロシア産原油へのボイコットはなかったが…

今回、ロシア産原油へのボイコットはなく、石炭だけが制裁の対象となった。だけど、今後ある時点で石油に対するボイコットがあるかもしれない。

需要家はすでにロシア産原油に対してはなるべく買わないようにしている。自分が原油を買い付け、タンカーで運ばれている最中に、ロシア産原油へのボイコットが発動されたら目も当てられない。この際、ロシア産原油はなるべく買わないようにしようとする。

ロシア産原油はインドや中国にまわされると思うが、その結果としてオイルタンカーの航行距離が長くなる。ロシア→スエズ運河→インドといった感じで距離が伸びるとだろうから、タンカー株が面白いと思う。

ユーロナブ、フロントラインと合併

合併話とは別に地政学的な背景が、じっちゃまがおむすびで語っていたことと同じ内容が、この記事にも書かれていますねw

地政学的な変化により貿易パターンが変化し、ロシアの石油はインドや中国へ、ヨーロッパは中東からの石油調達が増えるため、トンマイルが増加すると予測している。

2022/04/04:注目しているのはユーロナブ。その理由は…

原油価格に関し考え方を変えます。もう下は見ていません。上だと思います。

2022/02/13:ホールドしておいてください

特に(株価が上昇している)理由は聞いていない。タンカー業界のM&A、玉集めとかの思惑が出ているよね。そういうことが関係しているのかもしれない。ホールドしておいてください。

2022/02/11:気長に待つしかない

時間がかかっているけど、理詰めで考えればどこかで相場になるはずです。気長に待つしか無いと思います。

2022/02/03:ユーロナブ 第4四半期決算 EPSはOK、売上高は×

Q4 FY21

EPS 予想$-0.38 vs $-0.36 ⭕️

売上高 予想$184.66M vs $117.4M ❌

YoY -1.0%

✅ オミクロンの影響により、運賃の回復が遅れている。

✅ ファンダメンタルズは強気

✅ 減価償却費は今後、年間1億ドル削減予定

✅ 1株当たり最低3セントの四半期分配を維持

ユーロナブに関するじっちゃま金言 2021

2021/12/20:しばらくは何もないけど、安い

鳴かず飛ばずだよね。原油価格が下がっているし、タンカー市況もよくない。しばらくは何もないんじゃない?安いか高いかと言われれば、安いと思う。

2021/11/27:原油が売られた理由とは

原油がかなり売られた中、天然ガスだけがかなり上がった。何か理由はある?

- それは寒いから。

- これまでは以上に暖冬だった。それが今後も続く保証はない。

- 昨日、原油がひどく売られたのは、(オミクロン株のせいで)旅行が禁止になったらジェット燃料などの消費が落ち込むからという理由。

- でも、それはそういうふうになるかどうかというのはわからない。たぶん、旅行がストップすることにはならないと思う。

- アフリカからの国際線の入国は、ヨーロッパやアメリカに関してはストップになると思うけど、全体の空の旅からすれば1~2%ぐらいのマーケットシェアなんじゃないの?

- そんなもん、渡航禁止になっても痛くもかゆくもないと思う。

- 今、アメリカは感謝祭の旅行シーズン。それは終わったけど、今年の旅行シーズンは空前の旅行者だった。それは過去のことなので、それほど南ア変異株は影響を与えないと思う。

2021/11/23:ホールドでOK

FANG, KOS, TRMD, EURNはホールドでOK?

- その辺はホールドでいいです。

タンカー株やエネルギー株も軒並み下がってるが、次の燃料高騰まで数年越しでホールドして良い?

- それは暖冬だから。今後寒くなるから買いとか、天候を見込んでトレードするのは大嫌い。

- 結果論だけど、暖冬だったからダメだった。でも今後もそうなのか…それはわからない。

- たとえばロシアとウクライナの国境にロシア軍が集結している。ひょっとしたらウクライナに侵攻するかもしれないと警告が発せられている。

- 今、ロシアからドイツへ天然ガスを送るノードストリーム2というパイプラインが完成し、いよいよ天然ガスを供給できるかもしれない。しかし、それに対する反対がある。それは米議会が反対している。

- ドイツがノードストリーム2の天然ガスを受け入れるには、米議会の承認を得る必要がある。それはドイツはNATO(北大西洋条約機構)の鍵を握っているメンバーだから。安全保障条約だから、安全を脅かすような案件に関しては、条約を結んでいるパートナー国の承認が必要なわけ。

- ノードストリーム2というのは、軍事的にも大きな重要性を持つパイプラインだから、それはNATOの安全保障に直接関わってくる。

- 下院は通過し、上院にまわされている。アメリカの政治では、外交に関しては、下院の可決はほとんど関係ない。上院が大きな発言力を持つ。

- だから、それがアメリカの議員がどう投票するか。

- それを巡ってプーチンは、もしノードストリーム2をつぶすなら、ウクライナに攻め込む…という風に威嚇している。駆け引きが起こっている。

- それをエネルギー価格という観点から考えてみて。

- ドイツはお金を払ってパイプラインを引いている。当然、商品が来ると決めつけている。

- でも、もし米議会がノードストリーム2はペケといえば、どうなる?天然ガス価格がズドーンと上がる。一触即発だよ。

- どうなるかわからないけど、あれよあれよと物事があらぬ方向に転がり始めて、ロシア軍がウクライナに攻め込んだから、天然ガスと原油価格がグーンとなるかもしれない。

- そのオプションとしてタンカー株とか面白いと思っている。そうならないかもしれないけど。

2021/11/07:タンカー株の値動きのイメージはワクチン銘柄と逆だと思えば良い

ユーロナブ下がってきています。

- ユーロナブはフレデリクセンという一文無しから大富豪にのし上がった大仕手がいる。彼が玉集めている。それで株価が上がった。

- 非常に老獪な人なので、ユーロナブも押し上げるんじゃないかと僕は思う。

- 今はちょっと続報ニュースがないなかで株価がたれている。でも、悪くないと思う。

- いろんなコモディティを見た場合、今回は鉄鉱石とか銅とかが先に相場になった。船で言うとタンカーが一番後回しになった。

- その理由は、コロナで人は動いていないけど物は動いているという経済だったから。

- しかしこれからは旅行できるようになるわけだから、ジェット燃料とかの消費が増えるわけでしょう?そうであれば、世界で乗り物が動いていれば、石油製品も動かなければならない。タンカーも動かなければならない。

- もっといえば、タンカー株の値動きのイメージは、新型コロナワクチンの銘柄、モデルナとかの逆だと思えば良い。

TRMDとEURNは運んでいるものが石油か原油かの違いがあると思うが、ビジネスの構造としても大きな違いはある?

- 違いはタンカー全体に対する原油と製品タンカーのマーケットシェア。製品タンカーは段々ニーズが増えている。原油タンカーは段々ニーズが減っている。

- 世界の精製工場の分布をみると、昔はアメリカ、ヨーロッパ、シンガポールなどに大きな石油精製工場があった。

- 石油というのは、まず中東で掘ったら先進国に原油を運び、先進国で精製してジェット燃料となどにするのが標準だった。

- しかし、先進国の人達は石油コンビナートなんて家の近くに建てないで…という住民運動があるわけです。先進国の精製キャパシティは年々減っているんです。

- では、どこで石油が精製されるかというと、たとえばクエート、ガーナみたいな石油が獲れるところで先に精製し、それを成田空港とかに届けるとかいう形に最近はなっている。

- だから、精製キャパシティが世界のどこで建設されるかに呼応する形で精製タンカーのニーズが増えて、原油タンカーのニーズが減っている現象が起きている。

2021/11/01:【重要】資源株決算の見方

資源株の決算はどこをみたら良いですか?

- まず「良い決算」は大原則。とても重視しています。

- でも「良い決算」を出すことが決定的に重要かどうか? は、その企業が若いか?壮年か?ということで大きく変わって来ます。

- このように初々しい期間は、すべてがデリケート。だからそういうもじもじはじらうような時期に「良い決算」出せない会社は、すぐに投資家からポイされます。機関投資家はそこまで暇じゃありません!操を立てない相手に、いつまでも執心しません!

- これに比べてオールドエコノミーの株は長年連れ添った夫婦みたいなもんです。ちょっと顔色みりゃ(きょうは機嫌が悪いな)とか、すぐわかる。 こういう関係というのはスリルとコーフンは無いけれど……安定していて、ちょっとのことでは壊れません。

- 老夫婦にだって青春はあったわけで、いま「ブルーチップ」と呼ばれているエクソンとかP&GとかJNJという株にも来る決算、来る決算、「良い決算」を出しまくり、急成長した時期があるんです! その長期でのトラックレコードがあるから、投資家は愛想を尽かさない。

- だからエクソンやシェブロンが少々決算をしくじっても、投資家は性急にそれらの株を売ることは、しない。 特に石油株や資源株は売っている商品そのものが市況に左右されるコモディティーです。神様でもない限り、原油価格の先行きや銅価格の先行きはアナリストには当てられない。

- それは別の見方をすれば「市況株の決算予想数字はアナリスト間で、とっちらかっている」ということです。これに対しハイテク株の場合は予想数字が団子になっている。 決算はずした場合、団子になっている予想数字から外れた場合のほうが、こっぴどく売られる。

- 石油株の場合、これに加えてさらに不確実要因があります。たとえば将来の生産分を先物などでどれだけヘッジしているか? によって、市況価格が騰がってもEPSはそれほど上がらない場合もある。ヘッジに関してはていねいに開示している企業も多いけど、不親切な会社も散見されます。

- 原油価格が下がった場合、不採算になった油田を評価損で落とさないといけない場合が出てきます。そのケースでは特損を計上することになります。これをアナリストが事前に予見することは至難の業。

- 石油株、鉱山株の決算が予想から外れた場合、かならず「生産量」と「平均販売価格」に分解し、「どこで予想からずれた?」を検証してください。おうおうにして、生産量はしっかり確保したものの、市況が軟化して販売単価が悪かったことが多い。

- これなんかは会社の責任とは言いにくい。

- それからその企業が「配当を維持しつづけているか?」にも注目して。

- なぜなら足下の決算が少々下ブレしても、経営陣が(これはすぐ元に戻る)と思えば減配しないから。そして配当をしっかり確保できるだけのキャッシュフローを生んでいれば、決算の少々のミスはめくじらたてるべきでない。

- むしろ安定的な配当、そしてその裏付けとなる潤沢なキャッシュフローを買うというノリで、インカムゲインを手掛かりに石油株を買うのが王道。

- 現在のようにスルスル原油価格が上昇している局面では、①インカムゲイン狙いの投資家から、②値幅取りのモメンタム投資家へと物色の主体が入れ替わることが多々あります。②の連中は、含み資産などに注目しながら買い上がってゆく。

- たとえば、いま世界でいちばん利益を出している企業であるサウジ・アラムコなどは典型的な資産株です。なぜなら確認埋蔵量が多いから。

2021/10/28:原油の在庫が増えた要因、それは…

- 暖冬です。暖冬は、甘く見るべきではない。あと精製処理の遅れは9月にルイジアナにハリケーンが2回来たから。

2021/10/20:フレデリクセンは老獪。相場にすると思う

- EURNはいま仕手戦の最中です。命知らずの冒険投資家フレデリクセンが玉集め。

- フレデリクセンは老獪です。相場にすると思う。

- 日本の入国が緩和されると太平洋路線が動き出します。欧州は一足先に米国がEUからの観光客受け入れを発表しています。国際線のジェット機が飛び始めるとジェット燃料も届けないといけない。プロダクト・タンカーの出番です。

- EURNは原油タンカーです。

- 精製後の製品タンカーとは別。

液状貨物をばら積み輸送する船舶の総称をタンカーという。

原油タンカー:油田から産出された原油を輸送する船舶

製品タンカー(プロダクトタンカー):原油から精製された製品油を輸送する船舶

ケミカルタンカー:化学品を輸送する船舶

2021/10/19:「船のバフェット」ことジョン・フレデリクセンがユーロナブを買い占めている

- 「船のバフェット」ことジョン・フレデリクセンは、この人。いまユーロナブ(EURN)を買い占めています。

- ジョン・フレデリクセンは徒手空拳の船乗りから身をおこし、大富豪になった人です。最初はレバノン港で人足みたいな仕事をやっていたはず。

- その後、オンボロ船を買ってイランの原油をこっそり輸出する仕事に手を染めました。当時は「タンカー戦争」の真っ最中。

- エグゾセ・ミサイルでイラン、イラク、クウェートなどのタンカーが次々に攻撃されました。

- 堺屋太一は通産省の官僚で、素性を隠すためペンネームで石油危機の小説(油断)を書きました。当時は、そんな時代だった。

2021/10/16:大富豪が株を買っている

EURNが上がってます、そろそろ相場が来るのでしょうか?この株は原油価格に連動するんですよね?

- 先週、ジョン・フレドリクセン(ノルウェーの海運王)という大富豪、仕手筋がユーロナブの株を買い占めているというニュースが出ていた。

- フレドリクセンというひとは、フロントラインというタンカーの会社、シードリルというオフィシュアのオイルリグの会社とかの玉を集めている。

- フレドリクセンは、タンカーのウォーレンバフェットと言われている。バリュー投資がうまいと言われている人です。

- そのフレドリクセンがユーロナブを買っているという理由で株価が上がったんだと思います。

- ファンダメンタルズ的にはクルードタンカーは船の株の中では一番悪く、一番で遅れている。

- だけど、需給関係はようやく引き締まりかかっている。そういう局面だと思います。

EURN、TNP、TRMD、FLNGなどはばら積み船やコンテナ船のような上げ相場は期待できますか。

- わかりません!

石油精製品タンカーの市況について

- プロダクトタンカーと言われる。これまでの世界の石油ビジネスはサウジアラビアとか、アフリカとか、そうしたところで石油を掘る。

- 黒いドロドロした原油をクルードという。クルードタンカーに積んでアメリカ、ヨーロッパ、日本などの消費地にもっていく。

- 消費地にある製油所で原油を精製し、ガソリン、ジェット燃料、化学製品にしたりしていた。

- しかし、うちの近所で石油精製などしてほしくないという先進国のわがままがある。

- たとえばカリフォルニア州は慢性的に石油精製キャパシティが不足している。新規の製油所を建てることができない。カリフォルニアは、ガソリンなどの精製後の完成品を他の州から輸入している。

- 同様に、日本でもヨーロッパでも老朽化した製油所はどんどんシャットダウンして、取り壊している。新規の製油所は建たない。製品を輸入することがだんだん主流になっている。

- 今、世界では、石油精製品の比率は35%ぐらいまで上がってきている。昔は10%でした。

- 製油所はクエート、サウジアラビア、ナイジェリアといった原油が取れる国で、大きな製油所工場を建てて、そこで精製品にして、それをタンカーで運ぶことがトレンドになっている。

- しかし、その製品タンカーの数は不足している。

- 銘柄としては、トーム(TRMD)。アードモアシッピング(ASC)も製品にまつわる関連銘柄。一番良い銘柄は、トーム(TRMD)だと思う。

- 今は、コンテナ船を一生懸命作っているので、LNGタンカーも作れないし、製品タンカーも作れない。

- タンカーの新造船自体が、グローバルキャパシティーの6%ぐらいしか新規追加がない。その一方で、排ガス規制などに適合しないタンカーが1年間に30隻ぐらいスクラップされている。

- 新しいキャパシティは2%ぐらいしか増えていない。それに対して需要はドラマチックに変わっている。

- 製品タンカーがものすごく不足する状況が近く起きると思う。

2021/10/03:中期的展望は極めて明るい

サコス(ユーロナブと同様のタンカー株)上げてます。タンカーのマージンが上昇しているので、当面目標は上でしょうか?

- 3-4日で30%ぐらい上がっているので少し冷やした方が良い。

- 一部の元気が良い銘柄が持っているものは、値上げ力があるかどうか。

- そのひとつがタンカーです。同じ事がコンテナ船のダナオスで起きた。

- タンカーは建造時間がかかるから、中期的な展望は極めて明るい。

- 海運でいうと、コンテナは×。アメリカ企業はコンテナ不足、傭船料の値上がりで苦しめられている。

- コンテナ船は運送業。商品が届かない。これはダメ。ダナオスなんて株価半年になると思う。コンテナ船には手を出さないで。

- ばら積み船も気を付けて。中国はオーストラリアから鉄鉱石を買わなくなっている。

- 今、中国は温暖化ガスを抑えると言っている。石炭発電も鉄鉱石も抑えると。生産を絞り込むので、鉄鉱石を運ぶばら積み船は商売が良くない。

- でも、タンカーは別。いままで需要が爆発したことがないし、左右されていない。海運株で唯一プレーできるのはタンカー。

- 今、中国がオーストラリアと仲が悪い。オーストラリアの鉄鉱石は買わないと。そんな状況で恩恵を被る銘柄がある。メチェル(MTL)。これはロシアの製鉄兼石炭業者。モンゴル、アジア極東のウラジオストクの上の方、そっちから鉄道によって石炭や鉄鉱石を中国に運んでくる。漁夫の利を得ると思う。ロシアと良好な関係を築いている。

TNPとEURNの違いは?

- ユーロナブのほうがバランスシートがいい。

- なぜ、ユーロナブではなくてサコスか。それは、鉄板の値段が急騰しているから。造船コストが上がっている。つまり、中古船の流通市場価値も上がる。半導体がないので、新車ができないので中古車が値上がりしたのと同じ。

- 新造船を作ろうとするとコストが25%値上がりした。

- これらの会社は自分の船を担保に金を借りているわけだから、お金の返済をするときに担保価値が上がっている。

- リスキーな会社のほうが逆にレバレッジがかかって株価が上がりやすい状況ができた。

- だから、ユーロナブよりサコスのほうが株価が上がるのが早い。

2021/09/26:すぐ上昇トレンドに入るかというとそういう兆候はない

今週の石油タンカー系の株 EURN, DHT, TNK, TK等の上昇が少し気になりました。タンカーの需要回復の見込みは?

- タンカーはあまり動いていないよね。

- ユーロナブ、TNK、TK…

- まあ、比較的ダウンサイドリスクが低いよね。でもすぐ上昇トレンドに入るかというとそういう兆候はないよね。

-

- 面白いかもしれない。

- とりわけ面白いと思うのは、天然ガス。天然ガスは石炭についで安い燃料です。でも石炭は地球温暖化の問題があるので、嫌われている。だから事前の対策として、天然ガスを使う火力発電所とか、そういうケースが多い。

- 近年は、石炭価格と天然ガスの低迷があったから天然ガスの値段がすごく安かった。天然ガス液体にしてやって、それをタンカーで輸出しようというインフラストラクチャーが過去数年間でどんどん整備されて、日本とか中国、韓国、ヨーロッパとか新しい需要化に向けて天然ガスの出荷が始まっている。

- 今の天然ガスの価格上昇は、アメリカ国内の需要増は関係ない。

- 天然ガスの消費は、冬寒くなれば消費がものすごくジャンプする傾向がある。今年の冬は寒くなるかどうかはわからない。こういう天候要因がまったくない状況の中で、天然ガスが上昇トレンドに入ってきている。

- それはLNG輸出基地、あるいはLNGタンカーとかのインフラストラクチャーが整って、世界に輸出できるようになって値段が上がってきているんだと思う。

- たとえば、アンテロリソーシーズ(AR)に僕は注目している。どうしてかというと、天然ガスだけを生産している銘柄というのは、過去数年間ベアマーケットがありたくさん企業が倒産した。プレイヤーの数が少なくなっている。

- 今だとサウスウエスタンエナジー(SWN)、あるいはアンテロリソーシーズ(AR)の一部に限られている。

- アンテロのほうがサウスウエスタンエナジーより株価が高いかというと、この会社は将来の生産分を先物でヘッジしていない。将来、天然ガスの価格が上昇するシナリオが現実のものとなった場合、アップサイドをフルに享受できるのはアンテロのほうだという理由で、投資家の物色がこの銘柄に集中している。

2021/09/20:まだ始まっていない

EURN戻ってきました。

- ん~とくにまだ相場にすらなっていない。始まっていない。

どのタイミングで相場になりますか?

- わからない。

- でも、相場が始まるまで長く待たされると思っている。

2021/09/05:相場になっていない。全然動いていない

まだこれからと言ってたが、認識に変わりはない?

- そもそも相場になっていない。

- タンカーの株はユーロナブだけじゃなくて全然動いていない。

- 全然動いていないものを、全然動いてません…と言っているだけ。

2021/08/29:今じゃない。当分ダメ。

先日「オイルサービスに注目されていると、ただ、今ではない」と発言。 オイルサービスの相場が動くシグナルについてお聞かせください。

- それは原油価格だと思うけど、今じゃない。

- なぜオイル価格に注目しているかと言ったか。それは割安だから。

- でも、割安だということは、投資を進める上で必要十分条件ではない。要件を全て満たしているということではない。一部だけは合格、全体としては今じゃない。

- いつになったら今になるのか…それは原油価格がガンガン上がり始めたら合格になる。でも、今じゃない。当分ダメだと思う。

2021/08/13:まだ時期尚早?

第2四半期決算

- 売上高予想95.44Mに対して、結果104.23M。⇒〇

- EPS予想-38¢に対して、結果-44¢。⇒×

- ガイダンス、未発表

主なハイライト

- 厳しい四半期 : タンカー市況は第1四半期からほぼ横ばい ⇒×

- OPEC+の生産量増加がタンカー輸送需要の増加に十分に反映されず ⇒×

- 第2四半期の現金配当は1株当たり3¢

- 運賃上昇には、原油需要と供給が通常のパターンに戻る必要があるけど、その時期は不透明 ⇒×

- 中期的なタンカー市場の動向は、明るい見通し ⇒〇

タンカーマーケットの見通し

- 世界原油輸出量の持続的増加ならず… ⇒×

- OPEC+の減産先延ばし、ブラジル・米国の原油価格上昇 ⇒×

- コロナの流行が石油需要回復を遅延(特にジェット燃料) ⇒×

- イランによる世界石油市場に復帰時期延期 ⇒×

- 鉄鋼価格高騰や排ガス規制が旧型船の廃船を促す可能性あり ⇒〇

- 陸上石油在庫がコロナ前の5年間平均値に ⇒〇

管理人

管理人当期決算は最悪ですが、成長株と違って市況株であるユーロナブは、今が仕込み時と判断。相場が落ち着くと思われる10月頃、もしくは第3四半期決算を待って買い増しするのが良いのかな?

2021/08/02:シナリオは崩れていないが今ではない

EURNどう?

- 何も起きていない。

- コンテナ船やばら積み船に比べれば、タンカーのほうがいい。

- でも、一番この銘柄が買いタイミングだとは思えません。

EURNがSBLKのように上昇するシナリオは崩れてない?

- はい、崩れていません。

- いつくるか分からないけど、今じゃない。

2021/07/03:来るまでは来ないんだよ!待たされるんだよ!でも来たら来るんだよ!!

- サコスエナジー(TNP)も良い会社だけど、バランスシート的にはユーロナブのほうがいい。

- (サコスエナジーについて)吹き始めたら、ものすごく吹くかもしれない。倒産さえしなければどこかで来るかも。そういう意味ではダナオスと似ているよね。

- コンテナ船やばら積み船とタンカーの需給関係でいえば、ほとんど差異がない。

- ではなぜ、コンテナ船がバーッときたかというと、新型コロナで家に閉じこもられてAmazonポチるしかないということで、モノが動き始めたのでそれでコンテナが足りなくて大相場になったわけでしょう?

- その後で中国が経済再開する、インフラストラクチャー投資だということで、ついては鉄鉱石、石炭、そういったものを中国に運ばなければいけない。それで来たのがスターバルクね。5ドルから20ドルまで上がった。

- だから、次はタンカーじゃないかな?と思ってます。だけどこの手のストーリーというのは、来るまでは来ないんだよ!待たされるんだよ!でも来たら来るんだよ!!

- なんか、言っていることがメチャクチャな表現だけどw

- だから、相場になるまではギトギトの苦しみを味わうと思う。

- ユーロナブは潰れることはまずないと思う。でも、そんなにラクではないと思う。そういうストーリー。

- 経済は再開して強いですよ。ガソリンのストーリーもどんどん消費して強いわけでしょう?だから、石油は動くと思う。世界で輸出される石油は回転してくると思う。そうしたらタンカーも必要になる。そういうストーリーですね。

2021/06/29:ガソリンの消費量は経済再開で順調に伸びている

-

- レンジ相場で特に動きはない。

- タンカーの傭船料がほとんど動いていないから、株価も動かない。

- この銘柄に注目する理由は、ガソリンや石油の消費量。それが伸びれば、タンカーの傭船料も上がってくる。

- ガソリンの消費量は経済再開で順調に伸びていると思う。

- 長期では面白い。今はまったく動意がない。ずっと横ばっている。

- タンカーの新造船が非常に少ない。過去最低ぐらいの供給になっている。その一方で、景気が上向く。世界で車が動き出す。ガソリンが消費される。また石油を精製してガソリンを作らなければならない。

- そうすると世界の石油産油国から消費国に石油が運搬される。

- 今後、タンカーに対する需要が増えるはず。タンカーの傭船料はジワジワあがっていく。

- ユーロナブというのは、上場銘柄としては最大級のタンカー株。バランスシートは比較的しっかりしている。それでこの銘柄を持っている。

2021/05/11:パイプラインのハッキングには無関係

パイプラインストップの影響はある?

- ないと思う。

- タンカーの傭船料はすごく上がっている。

- そういう意味では、パイプラインのハッキングはポジティブ。

- でもユーロナブには関係ない。その理由はVLCCと呼ばれる超大型原油タンカーに特化している会社で、主に中東から中国や世界に向けて原油を運んでいるから。

2021/05/06:次来るのはここだと思う

EURNの業績はかなりVLCC(大型石油タンカー[very large crude carrier])のレートに左右されると思うが、VLCCのレートはどのような要因によって上下する?

- ひとつは石油の消費ですよね。石油がたくさん消費されれば、たくさん生産して運ばなければいけないのでVLCCのレートがあがる。

- もうひとつは、供給。大型タンカー新造船がどのぐらい供給されるか?今は、新造船の供給は極めて細っている。需給関係は、今後良くなると思う。

- ユーロナブが今置かれている状況は、スターバルク(SBLK)やダナオス(DAC)とかが一桁台で取引されていたのと酷似している。次来るのはここだと思う。

EURNが決算外してプレで株価下落してる

- 驚くに値しないですね。

- なぜならタンカーだから。タンカーは、決算ものすごくぶれやすい。

2021/05/01:配当金が多いのは低成長だから

- 配当金が多いのは、低成長産業だからです。

2021/04/24:買い。

- 買いで変更ありません。

- なぜ下げたかは、特に理由はないと思う。

- 別に状況は変わっていない。

- ホールドでいい。

2021/04/18:ホールドOK

- ホールドOK

2021/04/09:売る必要ないけど旬ではない

- 個別ではぜんぜん個別ではぜんぜん悪い材料は出ていません。

- 株価の水準は低いので売る必要はない。

- だけど旬かどうかと言われたら、一番旬な銘柄ではない。

- なぜシクリカル株が良いと半年ぐらい前に思ったかといえば、ワクチン完成したら景気が復活すると思ったから。実際に、ワクチンが承認されて、今、経済が力強く元に戻ってきた。

- 株式は未来を織り込む習性がある。我々は今ではなく、未来を見るべき。

- 1年後、2年後の未来を見た場合、どういう未来があるかというと、米国経済でいえば、今ほどカーッと熱い経済成長ではなく、もう少し沈静化したマイルドな成長。

- 米国のGDP成長率は今年は6.4%といわれている。今の段階では一番成長していると思う。そして来年は3.3%。その次は2.2%。

- GDP成長率が3.3%とか2.2%だったら、ハイパーグロース株を買った方がよほど良いよって思う。

- 経済は刻々と動いている。状況も、金利も変化している。それに合わせて、ストラテジーを微調整していかないと。いつまでもチューニングが外れていたままで放置するのは良くない。

2021/04/07:ホールドOK

- ホールドOK

2021/04/04:中国製造業購買担当者指数とか見てる?数字、ひどいぞ!

- 強気なのは変わっていない。

- でも新興国の中国製造業購買担当者指数とか見てる?数字がひどいぞ。

- 財新中国製造業購買担当者指数は、3月50.6。2月は50.9。1月51.5、12月53、11月54.9…。

- 毎月、中国製造業購買担当者指数は、高度を失っている。

- 今、中国経済がいいと言われているけど、モメンタムはだんだん鈍化している。失われつつある。

- まぁ、中期的に見ればタンカー市況はいいと思う。

- ごく短期で、メチャクチャ強気で、今すぐ買い増しなんてぜんぜん思っていないよ。

- 向こう2-3年でプレイアウトするトレンドだと思っている。

- ホールドOK

2021/03/28:30ドルぐらいは軽くいくと思う

- 短期では11.54ドルとかが上値目途になるでしょう。

- 過去の最高値は13ドル13セント。チャートでは手がかりを得にくいよね。特に妙味がない。

- 逆に言えばチャートからネガティブな要素もない。

- タンカーの需給関係で面白いと思っているから紹介した。

- 船が座礁してスエズ運河が通行できないので、ばら積み船やコンテナ船、タンカーも遠回りしなきゃいけない。その恩恵を被るのはユーロナブだと思う。

- ユーロナブはVLCCと呼ばれる大型タンカーを保有している船籍数が多い。遠回りするなら大きいタンカーを調達し、スポットレートが上昇する可能性がある。ユーロナブはかなりの部分、スポットでタンカーを運航しているのでメリットが多い。

- 30ドルぐらいは軽くいくと思うけど、それは言っても意味がない。そのぐらいの水準を見ている。チャート的には手がかりがないけど。

2021/03/20:ポストSBLKのような上昇を期待してよい

- ばら積み船のファンダメンタルに、半年遅れて需給関係がしまってきているのはタンカー(EURN)だと思う。

- 世界で自動車とか動き始めて、石油の消費が増え始める。タンカーのビジネスは世界でどのぐらい原油が消費されるかという関数です。今後、需要が増えていくと思う。

- この辺は相場になっていないけど注目している。新造船はばら積み船のケースとまったく同じで、過去20年間で最低になっている。

- 一方、環境基準の強化で黒煙を出す旧式タンカーは廃船にしなさいという圧力がかかっている。そういう関係でタンカーの需給関係が引き締まると思う。

- タンカーの傭船料は安い。EURNの売上高はバコーンと落ち込んでいる。ファンダメンタルからは買えるような決算は出していない。

- 市況株は業績が良いときではなくて、ボトムを打ち始めたときに買うのが慣わし。VALEとか銅のフリーポートとかね。業績は完全には回復していない。決算を手がかりに買いにくいよね。丹念にファンダメンタル、需給関係をみて、いつ傭船料がボトムアウトするのか、それを手がかりに買うべき。タイミングは今だと思う。

- ポストSBLKのような上昇を期待して良い。

- 船のアナリストは6人ぐらいしかいないけど、だいたい同じ事を言っている。SBLKで起こったことはEURNでも起こると考えている。

- ベルギーの会社。非常にそろばんの立つ経営者がやっている。タンカー市況が低迷しているときでも所有タンカーの数を増やしてきた。グロース株的な経営のされかたをしている。にもかかわらずバランスシートもしっかりしている。商売がうまい。

- 売り時はその時になってみないとわからない。今の時点では予測できません。

タンカー関連株

ユーロナブ(EURN)

フロントライン(FRO)

インターナショナル・シーウェイズ(INSW)

スコルピオ(STNG)

ダブルハル・タンカーズ(DHT)

ナビオス(NMM)

サコス(TNP)

ティーケータンカーズ(TNK)

ノルディック・アメリカン(NAT)

アードモア(ASC)2021/03/17:利払いのタイミングを調べるべし

EURNバランスシートの何処を見る?

- 難易度が高いです。

- 利払いのタイミングを調べています。

2021/03/14:中長期での見通しは明るい

ユーロナブ 独立系では世界最大級のタンカー会社 足下の業績は悪いが中長期での見通しは明るい

コメント